Matsumotoです。

今回は公認会計士が行う業務のひとつである、「AUP」という業務のお話をしたいと思います(「AUP」の意味は後述します)。

公認会計士の業務というと「会計監査」のイメージが強いと思いますが、会計監査以外の業務についても

幅広く認められています。今回はそんな監査業務以外の業務領域に関する話です。

公認会計士の業務とは(法律上の定め)

「AUP」の話をする前に、まずは公認会計士が行うことができる業務について、法律上のどのように定められているのか、一度条文に立ち返ってみたいと思います。

私たち公認会計士を規律する「公認会計士法」の該当部分を条文から抜粋してみますと、

公認会計士法 第二条 公認会計士の業務

1 公認会計士は、他人の求めに応じ報酬を得て、財務書類の監査又は証明をすることを業とする。

2 公認会計士は、前項に規定する業務のほか、公認会計士の名称を用いて、他人の求めに応じ報酬を得て、財務書類の調製をし、財務に関する調査若しくは立案をし、又は財務に関する相談に応ずることを業とすることができる。

このように規定されています。第1項がいわゆる財務諸表の「監査」業務に関する記載です。

続けて第2項を見てゆきましょう。第2項においては、「~財務に関する調査若しくは立案をし、又は財務に関する相談に応ずることを業とする」という記載になっており、

第1項の「監査」業務と比べると、割とざっくりとした印象を受けます。基本的に財務に関する業務であれば、公認会計士の業務として行うことができるという記載となっています。

公認会計士の間では、会計監査業務を「1項業務」、監査以外の業務を「2項業務」と呼んでいます。

ちなみに弊社ではIFRSアドバイザリー業務や財務デューデリジェンスなどのサービスを提供していますが、これらは公認会計士法において「2項業務」に該当します。

AUPとはなにか?

さて、冒頭で申し上げた「AUP」のお話をここから再開してゆきたいと思います。

「AUP」とは、「Agreed Upon Procedures」の頭文字をとったもので、日本語では「合意された手続」と呼ばれています。特徴としては、

- 公認会計士が検証する領域、実施する手続をお客様との間で予め明確にし、”合意”をすること

- 公認会計士は1.で合意した手続とその結果について、その事実を「報告」するのみであること

大きくこの2つが挙げられます。

例えば、とある数値情報について、その元となった資料との整合性を確かめて欲しい、という状況を考えますと、

①とある数値情報とその根拠資料の整合性について(のみ)確認するという合意を得て、

②公認会計士は、その数値と根拠資料を確認した”結果”のみを報告する(確認の結果、「一致した」かどうかについて報告するのみ)

こんなイメージです。「~のみ」という点で少し尖った印象を受けるかもしれませんが、「監査」業務とは”似て非なるもの”になっていますので、お客様から「AUP」業務をご依頼頂く際には、「監査」業務との違いをご理解頂けるよう、私どももその説明に注力する重要な事項です。

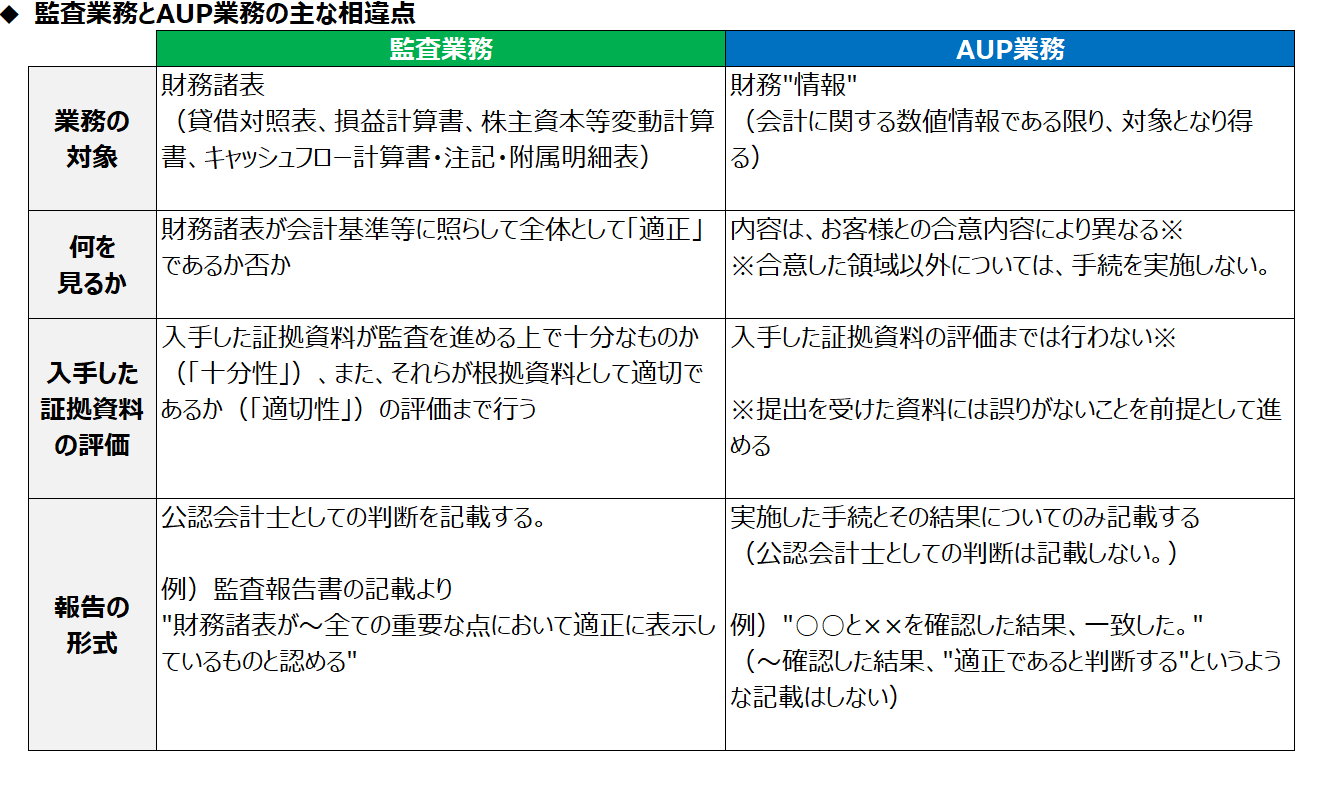

会計監査との違いは何か?

それでは、「会計監査」と「AUP」の違いについて、見てゆきたいと思います。

主な相違点は下表の通りです(クリックで拡大)。

このように、会計監査業務に比してAUP業務は限定的な業務となっています。

監査業務ではどの会計事務所や監査法人であっても決まったフォーマットの報告書(短文式監査報告書の場合)を提出しますが、AUP業務では会計事務所や業務によって様々な独自フォーマットを提出します。

実際にどのようなAUPがあるのか?

さて、それでは実際にどのようなAUP業務があるのか、すでに業務としてなされている例を少しみてゆきますと、

①労働者派遣事業の許可審査(新規の申請ではなく、有効期間の更新に係るもの)に必要な書類に手続を実施し報告する業務

②改正ガス事業法により提出が求められている、「託送収支計算書」等の計算書類に手続を実施し報告する業務

(参考:日本公認会計士協会 専門業務実務指針)

③資産総額が20億円を超える総合型企業年金において、拠出金の運用状況に手続を実施し報告する業務

④日本に子会社を有する海外親会社に対して、当該子会社の財務情報に手続を実施し報告する業務(弊社作成のAUP英文レポートサンプル)

・・など、合意する内容についてはお客様により異なるので、業種や確認する内容も様々です。

AUPは上記に限定されず、公認会計士としての保証や調査を必要とするあらゆる分野において需要があると考えられます。

終わりに

今回は、公認会計士の会計監査以外の業務のひとつである、AUPについてお伝えしました。

AUPは監査業務に比べると限定的な手続きとなる一方で、お客様との合意によりその詳細を決めてゆくことから、オーダーメイドのような柔軟性のある業務と考えています。私自身も実際にAUP業務に取り組む際に、「このような領域にも公認会計士のニーズがあるのか」と、はっとさせられることがあります。

会計監査業務は資本市場にとって欠かすことのできない、すでに確立された領域ではありますが、

AUP業務は公認会計士の更なる将来性と可能性を感じさせる、そんな業務だと思っています。

以上、Matsumotoでした。