Matsumotoです。

今回は、IFRS基準の中からIAS第23号(「借入コスト」)について、実際にお客様から頂いた質問をもとに原文に当たりながら考えていきたいと思います。それでは早速はじめてゆきましょう。

Q.当社は発電所の建設及び建設後の売電を行っており、IFRSを適用している会社です。このたび、シンジケートローンを引き、新たに発電所を建設することとなりました。IFRSでは当該ローンに関する下記の費用はどのように取り扱えば良いでしょうか?

①アレンジメントフィー

(シンジケートローンの組成に際して銀行に対して支払われるもの。1回限り。)②エージェントフィー

(シンジケートローンの維持・管理のために銀行に対して支払われるもの。借入期間にわたって毎年発生する。)③借入利息

A.それぞれ、以下の取り扱いになるものと考えられます。

①アレンジメントフィー

発電所の取得価額に含める

②エージェントフィー

発電所の完成まで:発電所の取得価額に含める

発電所の完成後:期間費用とする(P/Lへ計上)

③借入利息

発電所の完成まで:発電所の取得価額に含める

発電所の完成後:期間費用とする(P/Lへ計上)

【解説】

資産計上が強制される借入コスト

IFRSにおいては一定の要件を満たす借入費用は資産計上が強制されている点が特徴的です。

(なお、日本基準においても自家建設資産の稼働前の借入費用の取得原価算入の規定がありますが、こちらは容認規定となっています。)

資産計上の強制については、IAS第23号第8項に定めがあるので、先に見ておきましょう。

企業は、適格資産の取得、建設、生産に直接起因する借入コストを、当該資産の取得原価の一部として資産化しなければならない。

An entity shall capitalize borrowing costs that are directly attributable to

the acquisition, construction or production of a qualifying asset as part of

the cost of that asset.

「適格資産」とは?

本件においては、まず下記を検討する必要があります。

1)発電所は「適格資産」に該当するのか?

2)①~③の費用は「適格資産」の取得・建設又は生産に直接起因する「借入コスト」に該当するのか?

それでは、こちらも原文を見ながら検討していきたいと思います。

「適格資産」と「借入コスト」についてはIAS第23号第5項にて定義されています。

適格資産とは、意図した使用または販売が可能となるまでに相当の期間を要する資産をいう。

A qualifying asset is an asset that necessarily takes a substantial period of time to get ready for its intend use or sale.

ここでいう「相当の期間」については基準上は明確に記載がないものの、実務上は「6か月」を超える場合に「相当の期間」であると判断することがあります。発電所の建設を考えた場合、建設完了までに通常「6か月」という期間は超えてくるものと考えられますので、本件の発電所は「適格資産」に該当するものと考えて良いでしょう。

実際にIAS第23号第7項においても、「適格資産」になり得る資産の例として下記の資産が例示列挙されており、本件はまさに(c)に該当する事例でもあります。

(a)棚卸資産 (inventories)

(b)製造工場 (manufacturing plants)

(c)発電設備 (power generation facilities)

(d)無形資産 (intangible assets)

(e)投資不動産 (investment properties)

「借入コスト」とは?

では、次に「借入コスト」について見てゆきましょう。

借入コストとは、企業の資金の借入に関連して発生する利息及びその他のコストをいう。

Borrowing costs are interest and other costs that an entity incurs in connection with with the borrowing of funds.

①のエージェントフィーや②のアレンジメントフィーは借入に関連して発生するものなので、「その他コスト(other costs)」に、③の借入利息はそのまま「利息」に該当するものと考えられます。

以上より、本件は発電所という「適格資産」の建設のためのシンジケートローンから「借入コスト」が発生している状況であると整理されます。

なお、「借入コスト」が資産計上されるに当たっては、資産の認識要件を当然に満たしている必要があることから、IAS第23号第9項において下記の定めがあります。

(中略)このような「借入コスト」は、将来企業に経済的便益をもたらす可能性が高く(IFRSにおける”probable”とは、50%以上の確率)かつそのコストが信頼性をもって測定可能な場合に、資産の取得価額の一部として資産化される。

Such borrowing costs are capitalized as part of the cost of the asset when it is

probable that they will result in future economic benefits to the entity and the

costs can be measured reliably.

これを本件に照らしてみますと、発電所の完成後は売電収入という「経済的便益」が企業に流入する可能性は高いと考えられ、金額についてもベースとなるローンの元本をもとに一定の料率を乗じて算定されることから、信頼性をもって測定可能であるため、資産の認識要件の観点から見ても問題ないものと考えられます。

ここまでで、①~③は適格資産の取得原価に含まれる借入コストであることが分かりました。

しかしながら、もう一つ検討しなければならいことがあります。

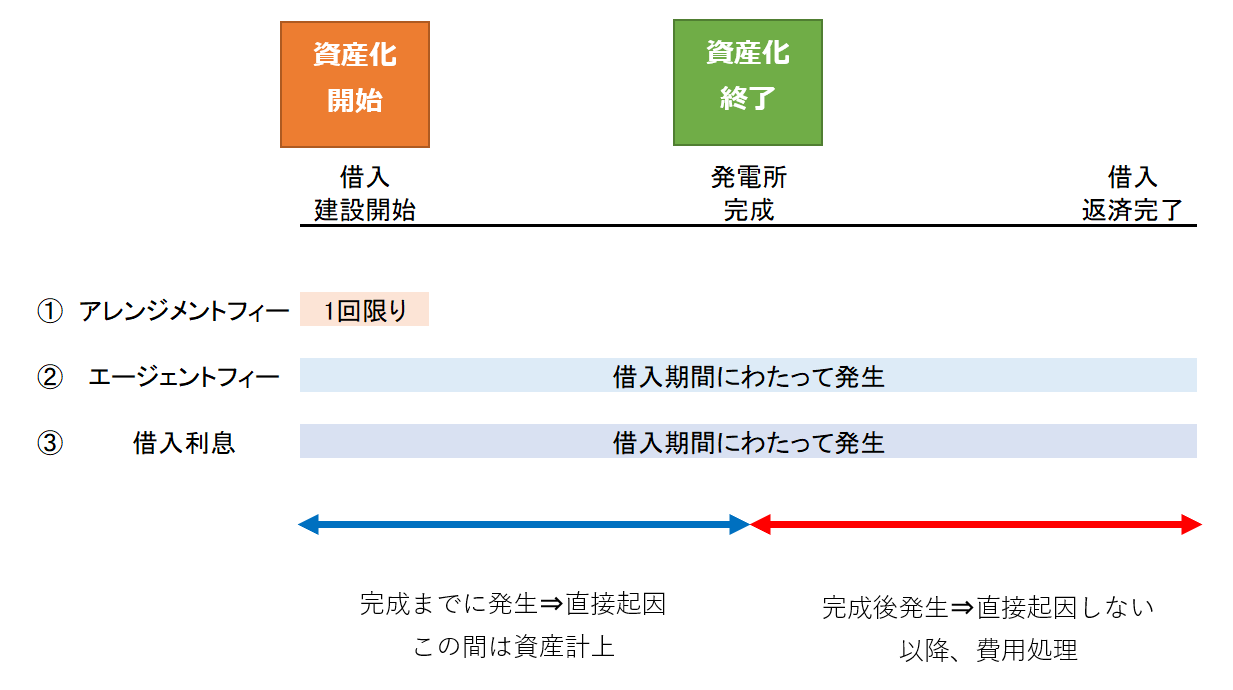

借入コストの資産化の「開始」と「終了」

アレンジメントフィーは1回限りのコストですが、エージェントフィーや借入利息は借入金の返済まで発生するものです。建設完了までに発生したものは「適格資産」の建設に直接起因すると言えそうですが、建設が完了した後はどうでしょうか?

ここで、借入コストの資産化の開始時点と終了時点はいつか?という論点が新たに出てきます。

この点、先に整理してしまうと、下図の通りとなります。

資産化の開始時点についてはIAS第23号第17項にて、

企業は、適格資産の取得原価の一部としての借入コストの資産化を、開始日において開始しなければならない。

資産化の開始日は、企業が次の条件のすべてを最初に満たした日である。An entity shall begin capitalizing borrowing costs as part of the cost of a

qualifying asset on the commencement date. The commencement date for

capitalization is the date when the entity first meets all of the following

conditions:(a)当該資産への支出が発生(=建設コストの支払い開始)

(b)借入コストが発生(①~③が発生)

(c)意図した使用又は販売に向けて資産を整えるために必要な活動に着手(=工事に着手)(a) it incurs expenditures for the asset;

(b) it incurs borrowing costs; and

(c) it undertakes activities that are necessary to prepare the asset for its

intended use or sale.

このように規定されており、①~③はそれぞれ開始日以降に発生したものであるため資産化の対象として良さそうです。

一方で、資産化の終了時点については、IAS第23号第22項にて、

企業は、意図した使用又は販売に向けて適格資産を準備するのに必要な活動のほとんどすべてが完了した時点で、借入コストの資産化を終了しなければならない。

An entity shall cease capitalizing borrowing costs when substantially all the

activities necessary to prepare the qualifying asset for its intended use or

sale are complete.

このように規定されており、本件でいえば発電所の建設完了時点=資産化の終了時点と考えられます。

従って、②エージェントフィーと③借入利息については発電所の完成までが資産化の対象となり、発電所の完成以降は費用化の対象となるものと整理されます。

費用化の対象となる借入コスト

始めに紹介したIAS第23号第8項には後段で資産化の対象となる借入コスト「以外」の取り扱いについても定めがあります。

企業は、その他の借入コストを発生した期間の費用として認識しなければならない。

An entity shall recognize other borrowing costs as an

expense in the period in which it incurs them.

これを本件に照らすと、発電所の完成以降に発生する②エージェントフィーと③借入利息は「その他の借入コスト」に該当し、期間費用として処理されることになります。

終わりに

今回は原文を参照しつつ、実際の照会事例を取り上げてみました。

実際に処理を考えるときは、

1)定義を満たすかどうか?

2)時系列を図示してみるとどうか?

という観点から整理してみると考えやすいのではと個人的には感じました。

みなさまの理解の一助になれば幸いです。

以上、Matsumotoでした。