matsumotoです。

日本公認会計士協会 より、

会計制度委員会研究報告第16号「偶発事象の会計処理及び開示に関する研究報告 」

(以下、本研究報告と記載します。)というものが公表されました。こちらは

研究報告なので、現行の日本の実務を拘束するものではないのですが、

「偶発事象」という、取扱いの難しい領域について、現行実務の分析結果を交え

ながら我が国としてのあるべき方向性について述べられた文書となっています。

現行実務の分析においては、偶発事象は、

①何もしない→②偶発債務としての注記→③引当金として計上

という段階があるはず、という仮定が置かれており、実際の分析結果との比較が

なかなか興味深いものでした。

※原文のURLはこちらになります。ご参考までに

https://jicpa.or.jp/specialized_field/20190527zcb.html

今回はその中から、日本での取扱い、IFRSでの取り扱いを中心に見てゆき

たいと思います。それではさっそくはじめてゆきましょう。

目次

本研究報告公表の経緯

本研究報告によれば、偶発事象に関して、日本においては「偶発債務」についての

定めがある(注記をすること)ものの、偶発事象それ自体の定義や、

会計上の取扱いに関するルールがなく、実務上、

①財務諸表に計上するのか

②注記をするのか

③何もしないのか

これらの判断が難しい場面が多々あることから、何かしらのガイダンスを示す

ことを目的として公表に至っているそうです。

後述するIFRS(IAS第37号)では偶発債務と偶発資産に関する詳細な定めがあります。

会計基準のコンバージェンスも踏まえ、このような研究報告が出たのだと思われます。

日本での偶発事象の取扱い

それでは、わが国の取扱いについて見てゆきましょう。

「偶発事象」という言葉自体は現行の基準上、定義は存在していないのですが、

関連する基準等としては、

①企業会計原則-注解18 において、

将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、

発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合には、

当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該

引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。

製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引

当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、

損害補償損失引当金、貸倒引当金等がこれに該当する。

発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上

することはできない。

こちらは引当金の計上要件を確認する際によく参照される基準なのですが、

ひっそりと文末の方に「偶発事象」という言葉が使用されています。そして、

②財務諸表等規則第58 条 において、

偶発債務(債務の保証(債務の保証と同様の効果を有するものを含む。)、

係争事件に係る賠償義務その他現実に発生していない債務で、将来において

事業の負担となる可能性のあるものをいう。)がある場合には、その内容及び

金額を注記しなければならない。ただし、重要性の乏しいものについては、

注記を省略することができる。

ここでは「偶発債務」という文言が登場します。また、

③会社計算規則第103条第1項第5号 において、

「保証債務、手形遡求債務、重要な 係争事件に係る損害賠償義務その他

これらに準ずる債務(負債の部に計上したものを 除く。)があるときは、

当該債務の内容及び金額」を注記することとされている。

こちらでも債務の話について触れられていることから、わが国では

「偶発事象」となると「偶発債務」の論点として取り扱われている

ことが伺えます。

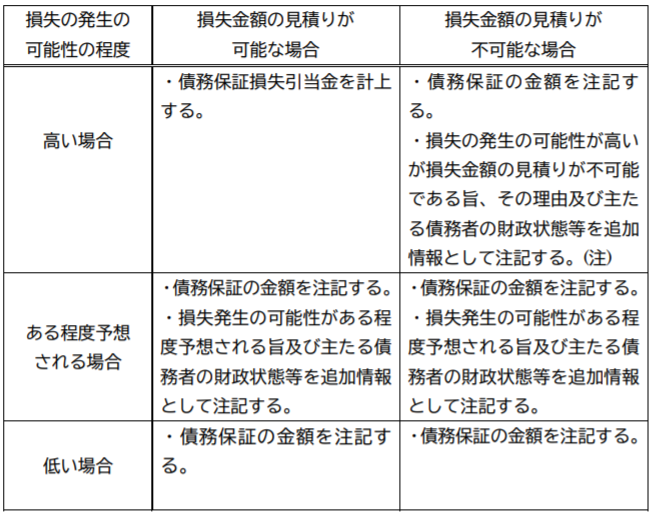

なお、私たちが監査を進める上では、 下記の文書を参照することがあります。

④監査・保証実務委員会実務指針第 61 号

「債務保証及び保証類似行為の会計処理及び表示 に関する監査上の取扱い」

こちらは主に債務保証に関する取扱いについて書かれた文書ですが、

引当金を計上するか、注記をするかの判断要素は下記のように整理されています。

このように、企業会計基準注解18の引当金の計上要件(発生可能性と

金額の合理的な見積り)を踏まえた整理がなされているので、本研究報告においては、

こちらは偶発事象全般について規定するものではないものの、債務保証以外の

偶発事象の取扱いを検討する上で参考になるものだという整理がされています。

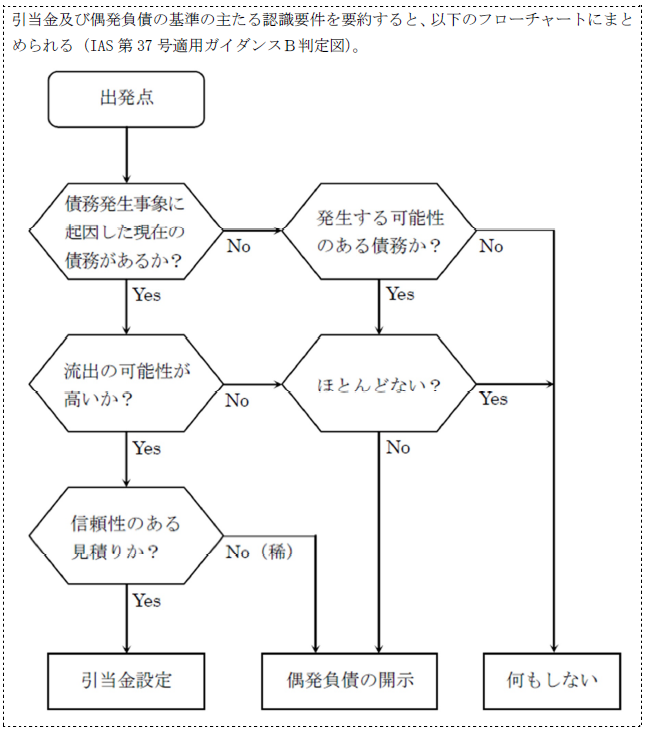

IFRSでの偶発事象の取扱い

“偶発事象”という言葉についての定義付けはありませんが、IFRSではIAS第37号

において、”偶発負債”および”偶発資産”について下記の定義がなされています。

■偶発負債

次のいずれかの債務をいう。

(a) 過去の事象から発生し得る債務のうち、その存在が確認されるのが、企業が

完全には統制できない将来の1 つ又は複数の不確実な事象の発生又は不発生に

よってのみである債務

(b) 過去の事象から発生した現在の債務であるが、次のいずれかの理由で認識

されていないもの

(i) 債務決済のために経済的便益を具現化した資源の流出が必要となる可能性

が高くない。

(ii) 債務の金額が十分な信頼性をもって測定できない。

■偶発資産

過去の事象から発生し得る資産のうち、その存在が確認されるのが、

企業が完全には統制できない将来の1 つ又は複数の不確実な事象の発生

又は不発生によってのみであるものをいう。

偶発負債に関して、引当金との比較でいえば、①現在の債務ではなく、将来発生しうる

債務であること、②その債務を解消(決済)するための経済的資源が流出する可能

性が高くない、または当該債務の金額について信頼性のある見積りができない

という点で区別されます。なお、経済的便益の流出可能性については、

“ほとんどない(”remote”)場合には何もしない(開示しない)ということが

明記されている点も特徴的です。

日本基準とIFRSの相違点

さて、ここで両者の違いについてまとめておきましょう。

①注記の内容が異なる

■IFRS(IAS第37号)

偶発債務の決済に起因する経済的便益の流出金額、又は流出の時期に関する

不確実性の指標、及び補填の可能性について記載が求められる。

■日本基準(財務諸表等規則 第58条)

上記の記載までは求められていない。

②偶発債務に関する開示の免除規定

■ IFRS(IAS第37号)

上記のフローチャートに従って、偶発債務を開示するとなれば、当該偶発債務

に関する他者との関係において、企業の立場が著しく不利になると予想される

場合には、開示をしないことが出来るという免除規定が設けられている。

■ 日本基準(財務諸表等規則 第58条)

このような免除規定は存在していない。

③偶発資産の取扱い

■ IFRS(IAS第37号)

該当するものがある限りにおいては、開示が求められる。

■ 日本基準(財務諸表等規則 第58条)

偶発資産に関する開示規定は存在しない。

今後はどうなる?

本研究報告では結論として、“偶発事象全般に関する会計基準を新たに開発する

ことを検討することが望ましい”としており、その際の検討事項として、しばしば

IFRSでの取り扱いが引き合いに出されています(発生可能性、金額の見積り可能

性や、免除規定など)。ですので、 今後は IFRSに沿う形で基準の開発が進められ

て行くのかもしれません。

終わりに

今回は、偶発事象の取扱いについての動向をお送りしました。

現行の実務においては判断が難しい領域であるので、基準の開発が進むことで

判断指標が明確になることを期待したいところです。

以上、matsuotoでした。