Matsumotoです。

以前、「時価の算定に関する会計基準」の記事の中で時価の「評価技法」としては

①インカム・アプローチ

②マーケット・アプローチ

③コスト・アプローチ

の3つが挙げられていることをご紹介しました。

今回は、これら①~③の方法について掘り下げてゆきたいと思います。

実はM&Aの場面においてもこれら3つのアプローチで非上場株式の理論的

価値を算出することがしばしばありますので、共通した方法として考え

差し支えないのではないかと思います。

(お話自体は株式の評価や報告にフォーカスした雰囲気です)

それでは早速はじめてゆきましょう。

目次

はじめに

評価技法をみてゆく中で「○○価値」ということばが3種類出てきます。

これらは似て非なるものなので、混同しないようにしましょう。

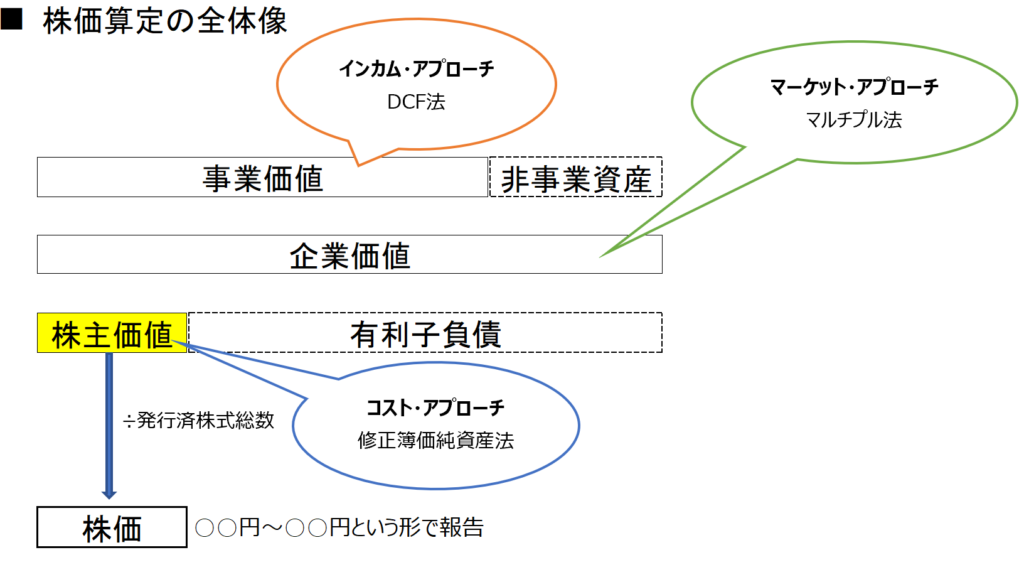

ついでに今回の全体像を先に示してみます。説明は後から、ということで、

まずはざっと確認してゆきましょう。

①事業価値

インカム・アプローチで出てくる概念

②企業価値

マーケット・アプローチで出てくる概念

③株主価値

コスト・アプローチで出てくる概念

「株価」という形で報告する場合には、①の場合も②の場合も③の算出が必要

インカム・アプローチ

こちらは、評価対象企業の”将来性”に着目した方法です。代表的な方法として、

ディスカウント・キャッシュ・フロー法(通称:DCF法)があります。

評価対象企業が営む事業が今後生み出すであろう将来のキャッシュ・フローを

見積もり、これを割り引くことで価値を算定する方法です。

実務的には今後3~5年の利益計画(名称は「事業計画」などまちまち)を入手し、

まずは それに基づいてフリー・キャッシュ・フロー(FCF)という数値を算定します。

FCF=営業利益×(1-税率)+減価償却費±運転資本の増減

利益計画以降の年(例えば、5年の利益計画を入手できたとすれば、6年目以降)

については、算定可能な最終年(この例では5年目)のFCFが一定の成長率の下に

永続するものとの仮定を置いたうえで「継続価値」というものを算出します。

そして、これらを「加重平均資本コスト※」を割引率として割引きます。

※ Weightted Average Cost of Capital の頭文字からWACCと呼ぶことが多いです。

(WACCの算定方法は少々ややこしいので、別の機会に譲ります。)

まとめると、

1)利益計画などを入手する

2)FCFを算出する

3)WACCを算出する

4)継続価値を算出する

5)FCFと継続価値をWACCで割引くことで、「事業価値」を算出する

■「株価」という形で報告する場合

6)非事業用資産があれば5)で算出した「事業価値」にこれを加えて「企業価値」へ

7) そこから有利子負債残高を控除して「株主価値」へ

8) 「株主価値」 を 評価対象企業の発行済み株式数で除し、1株当たりの株価を算出する

DCF法は算出がしやすい反面、計画や成長率いかんによっては結果がいかようにも変化してしまうので、恣意性が介入しやすい方法と言えます。

マーケット・アプローチ

こちらは評価対象企業と類似する上場企業が存在する場合に、

(同業種であり規模的にもさほど乖離していない企業を前提とします)

当該上場企業から得られる「乗数」を用いて「企業価値」を算定する方法です。

「乗数法」ないし「マルチプル法」などと呼ばれています。

ここで、「乗数」とはどのようなものがあるのでしょうか。

使用されることが多いのは「EV/EBITDA倍率」です。

※1EV=Enterprise Value:企業価値の略称

株式時価総額+有利子負債-現金預金・有価証券

※2EBITDA=Earnings Before Interest Taxes Depreciation and Amortization

(利息・税金・減価償却費等控除前利益)

利息控除前のため、資本構成の影響を受けず、

税金控除前のため、税制の影響を受けず、

減価償却費控除前のため、減価償却方法の影響も受けない

ということで、利用されることが多い利益指標です。

まとめると、

1)類似上場企業のEBITDAを算出する

2)類似上場企業の EVを算出する

3)EVをEBITDAで除して、「EV/EBITDA倍率」を算出する

4)評価対象企業のEBITDAを算出する

5)3)で算出した 「EV/EBITDA倍率」 を4)で算出したEBITDAに乗ずることで、「企業価値」を算出する

■「株価」という形で報告する場合

6)有利子負債残高を控除して「株主価値」へ

7) 「株主価値」 を 評価対象企業の発行済み株式数で除し、1株当たりの株価を算出する

さて、肝心の類似企業の見つけ方の一つとしては、次の方法があります。

1)SPEEDA(有料プラットフォーム)をつかう

2)業種を絞りこむ

3)財務数値が参照できるので、評価対象企業と規模感の近い会社を数社選定

4)3)で選定した数社について、営業利益率など財務分析で用いられる指標を算出する

5)評価対象企業についても同様に 営業利益率など を算出する

6)評価対象企業の指標の数値が近いもの(の数がより多かったもの)を類似企業として選出する

このSPEEDAは便利ですが、ライセンス料は比較的高いです。

コスト・アプローチ

代表的な方法は、「修正簿価純資産法」と呼ばれるもので、評価基準日における

資産・負債の修正簿価を基礎として算定した純資産額をもって、「株主価値」

を算出する方法です。

DD(デュー・デリジェンス)ではまさにこの修正純資産を求めることが目的の一つなので、DDとの関連は一番強いと思います。

DCF法がフローに着目した評価技法である一方で、こちらはストックに着目

した方法であり、評価基準日における企業の清算価値を示すものと考えられます。

対象企業の将来性や市場性を織り込まない点がデメリットかもしれませんが、

数値としての信頼性は高いと考えられます。

まとめると、

1)DDを実施、修正が必要な仕訳を洗い出す

2)修正仕訳反映後の純資産額を算定する=「株主価値」

■「株価」という形で報告する場合

3)2)を 評価対象企業の発行済み株式数で除し、1株当たりの株価を算出する

実際の報告の場面では…

お客様へ評価結果を報告する際には、どれか一つの評価方法に絞ることはせず、

3つアプローチで算出した上で、

「○○円~○○円」というレンジで報告することが多かったりします。

このレンジの中で価格に折り合いがつくこともあれば、相対取引ゆえか

結果としてこのレンジの枠外で決まるケースもあります。

終わりに

今回は、非上場株式の評価技法についてお送りして参りました。

DDにおいてもIFRSの適用においても、市場価値のない株式を評価しなければならない場面が出てきます。

その際、唐突にいろいろな用語が出てくる感は否めませんので、

別の機会に補足という形でお送り出来ればと考えおります。

以上、Matsumotoでした。