Matsumotoです。

前回は、IAS19号(従業員給付)の中から、短期従業員給付に属する「有給休暇」の取扱いについて確認しました。

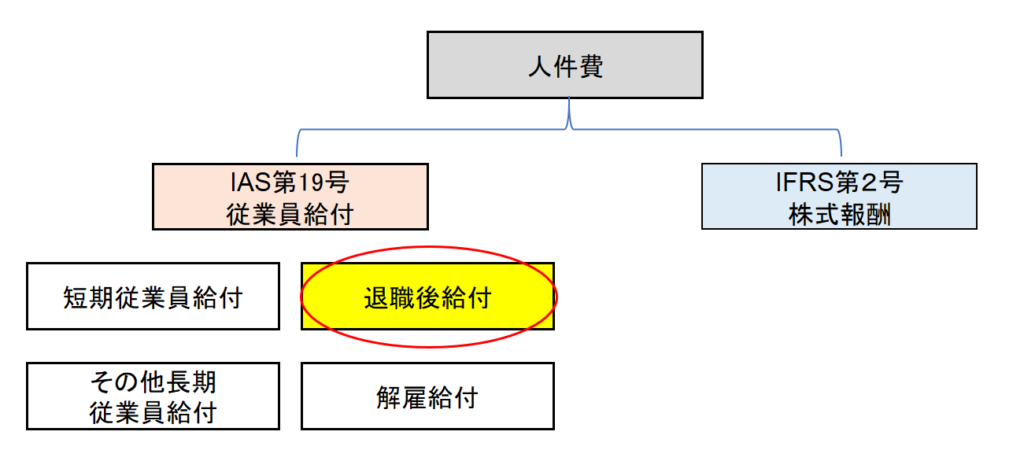

今回は、引き続きIAS第19号(従業員給付)の中から、「退職後給付」について確認してゆきます。今回は退職後給付の分類などについてです。

目次

退職後給付の分類について

退職後給付(post-employee-benefits)は、雇用が終了した後に支給される給付

を指し、この中には退職給付(退職一時金や退職年金)と、退職給付以外の給付

(例えば、退職後の生命保険や退職後の医療給付など)がありますが、今回は、

「退職給付」と呼ばれる部分について確認してゆきます。

さて、退職一時金や退職年金などの退職給付を支給する企業は、従業員が退職

するときまでの間にお金を蓄えておく必要がありますが、その方法には大きく

2つに分けられています。

①内部引当方式

企業内部で財源を準備する方法であり、従業員に対する退職給付

の”支払義務”の全部がその企業が負っている”負債”ということになります。

②外部積立方式

企業が信託銀行や生命保険会社を通じて契約を締結し、定期的な

掛け金の支払いにより財源をこれら信託銀行や保険会社に蓄積しておき、退職

に伴う従業員への給付はこの財源から支払われるというものです。

②についてはさらに区分があるのでみてゆきましょう。

なお、IAS第19号では①②いずれであっても適用の対象となります。

・確定拠出制度(Defined Contribution Plans:「DC」)

企業が支払う毎期の拠出額だけが確定しているだけであり、実際の退職者へ

給付額は拠出資金の運用の巧拙にかかっている、という制度です。

・確定給付制度(Defined Benefit Plans:「DB」)

将来、退職者が受け取ることになる給付額が、予め一定の算式などによって

定められている制度です。

日本企業の多くが採用している厚生年金制度は、後者の確定給付制度(DB)に該当します。

会計上の考え方

まずは、前者の簡単な確定拠出制度からみてゆきましょう。

確定拠出制度のもとでは、従業員から受ける勤務サービスの対価として拠出する掛金の金額を費用として認識します。企業は掛金の運用リスクを負わないため、「拠出金額 = 費用」で終了します。考え方としてはとてもシンプルです。

さて、後者の確定給付制度はどうでしょうか。

会計処理を考える上で重要なのは、

・企業は運用リスクを負う

・従業員の将来の退職時点での退職給付額を見積り、それを勤続期間中の各年度に配分して費用計上する

という考え方に基づいているということです。

IAS第19号(従業員給付)では、この費用配分の代表的方法として、

①支給倍率基準:退職給付の算定式をベースとして配分する方法

②期間定額基準:毎期均等に配分

の二つが紹介されています。

IAS第19号(従業員給付)では、①の支給倍率基準を原則としつつも、退職給付が勤務期間の後半で著しく大きいという場合には②の期間定額基準によるものとされています。

現行の日本基準は基本的にはIAS第19号(従業員給付)と同じで、①は給付算定式基準と呼ばれています。

確定給付制度における計算上の構成要素

確定給付制度における退職給付の計算上の構成要素について整理しておきましょう。

①退職給付債務

将来の従業員の退職に対して、企業が当期末時点で負っている債務の

ことを示します。先ほど将来の退職給付費用を見積り、というお話を

しましたが、これはあくまで将来の金額となりますので、現時点(当期末時点)

でどれくらいの債務を従業員に対して負っているかということを示すには、

将来における支払額を現時点まで割り引くことが必要になります。

②勤務費用

1)当期勤務費用

当期中の従業員の勤務により生じる、確定給付制度における退職給付債務の

現在価値の増加分を指します。

2)過去勤務費用

こちらは、退職金制度の制度改定などから生じる、確定給付制度における

退職給付債務の現在価値の変動分を指します。

私が実際に関与した事例としては、 働き方改革の影響があるのか退職給付の計算期間を5年間伸長するという制度改定があり、従業員数も相当な数がいましたので、その結果として多額の過去勤務費用が発生、というものがありました。

③制度資産

信託銀行や保険会社等に掛け金を支払うことを通じて形成した財源のこと

を示します。

(日本基準では「年金資産」と呼ばれているものです)

④制度資産からの収益

利息・配当などの制度資産から生じる収益から、次の項目を控除したものを指します。

1)制度資産の運営管理にかかる費用(信託銀行や保険会社における制度資産管理コストがこれに該当します)

2)制度自体の未払税金

⑤確定給付負債(または資産)利息純額

日本基準では、退職給付債務に係る「利息費用」と年金資産に係る「期待運用収益」

として分け総額として考えているところ、IFRS上は(退職給付債務-制度資産)×割引率として利息部分については純額で考えています。

つまり、IFRSでは退職後給付債務・制度資産のいずれも同じ割引率を使用します。

⑥数理計算上の差異

1)事前の数理計算上の過程と実績値との差異

2)数理計算上の過程を変更したことなどによる差異

概念としては日本基準と変わるところは特にありません。

終わりに

今回は、IAS第19号(従業員給付)の第2弾ということで、主に「退職後給付」の分類についてお届けしました。

次回は日本基準とIFRSの会計処理の比較も含め、もう少し「確定給付制度」における退職給付について掘り下げてみたいと思います。

以上、Matsumotoでした。