Hagiyamaです。

前回の記事で、移転価格税制における「移転価格」(Transfer Price:「TP」)の定義について述べました。

ここで、「どうやって日本の企業は国外の企業にモノを安く売ることができるのか?」という疑問があると思います。

通常の取引においては、モノを市場価格よりも安く売るということはしません。

(もし安く売れば、国外で買う側としては価格が安いと喜ぶかもしれませんが、売る側は利益が下がります)

ですが、その国外の企業が日本企業の子会社など、何らか関係のある者であったらどうでしょうか?

日本の親会社が国外の子会社に対して、モノを市場価格よりも安く売る・・

こうすることで、日本の親会社では安く売った分だけ日本での利益は下がりますが、国外の子会社では市場価格よりも安く仕入れた分だけ高い利益が計上されます。

親子会社含めたグループ全体の利益で考えた場合、日本の親会社がモノを安く売っても高く売ってもグループ全体としての利益は変わりません。

価格の違いは、単に日本に利益が計上されるか、国外に利益が計上されるかの違いです。

ですが、国ごとに税制は様々で、日本よりも税率が低い国はたくさんあります。

日本の親会社が低税率の海外子会社に安く売ることによって、国内から海外に所得が移転し、グループ全体としての税額が低くなります。

つまり、販売(輸出)する時の価格を調整することで、日本と国外の所得配分が決まるということになります。

(この考え方は前回の記事で詳細に述べました)

価格を決定する際に、価格を自由に決めることが出来る企業の関係・・

これは上述の子会社のように、取引をする国外の企業が国内企業の”関連者”であれば、日本企業の裁量によって価格を自由に決めることができるため、価格を安く売ることも可能です。

移転価格税制では、対象となる国外の会社のことを「国外関連者」と呼んでいます。

もうお分かりの通り、移転価格税制の対象となるのは「国外関連者」との取引のみです。国外関連者に該当しないような通常の企業との取引は、移転価格税制の対象とはなりません。

国外関連者の最も代表的なものは、子会社(海外子会社)です。

TP対象会社(親会社など)と国外関連者には、ある種の”主従関係”があると言えます。

これは、TP対象会社がモノを安く売ると決めた場合に、国外関連者はその意思に逆らうことが出来ない(もしくは逆らわない)ような関係です。

「国外関係者」の定義については、大きく分けて下記の3種類(持株関係・実質的支配関係・連鎖関係)のある「特殊の関係」のある企業を指します。

(下記引用:国税庁「用語の解説」)

・持株関係とは、(1)いわゆる「親子関係」として、二の法人のいずれか一方が他方の法人の発行済株式等の50%以上の株式等を直接又は間接に保有する関係をいい、また、(2)いわゆる「兄弟関係」として、二の法人が同一の者によってそれぞれその発行済株式等の50%以上の株式等を直接又は間接に保有される関係をいいます。

・実質的支配関係とは、例えば、他方の法人の役員の2分の1以上又は代表権を有する社員が、一方の法人の役員若しくは使用人を兼務している等の事実により、二の法人のいずれか一方の法人が他方の法人の事業の方針の全部又は一部につき実質的に決定できる関係をいいます。

・持株関係と実質的支配関係とが連鎖する関係とは、法人と外国法人との間が、持株関係又は実質的支配関係の一方又は双方で連鎖している関係をいいます。

これはあくまで私の主観ですが、国外関連者に該当するかどうかは、「当該企業の意思決定機関を支配しているかどうか」という、いわゆる連結範囲の支配力基準と似たような考え方のように思います。

ですが、連結範囲の決定の際には通常掛け算をしますが、国外関連者の判定ではそういった掛け算をせず50%できっちりと区切るという点には留意が必要です。

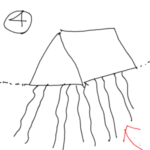

国外関連者の定義のうち「連鎖関係」については文言だけだと少しわかりづらいので、下記で補足します。

上記の図の通り、50%以上の株式保有又は実質支配がある場合、それらはすべて連鎖して国外関連者に該当します。

また、法人だけでなく、個人が国外企業の議決権過半数を保有する場合も、当該国外企業は「国外関連者」に該当します。

次回は、独立企業間価格(Arms Length Price:「ALP」)の算定方法について述べようと思います。

関連記事はこちら

2019年10月9日 「移転価格」の定義(移転価格税制の基礎シリーズ)

2019年10月9日 「移転価格」の定義(移転価格税制の基礎シリーズ) 2019年10月25日 IFRSにおける退職給付【IAS第19号(従業員給付)より】確定給付制度について

2019年10月25日 IFRSにおける退職給付【IAS第19号(従業員給付)より】確定給付制度について 2020年8月17日 鳥の目で俯瞰的に物事を考える(外資系企業の税務業務からの学び)

2020年8月17日 鳥の目で俯瞰的に物事を考える(外資系企業の税務業務からの学び) 2019年8月28日 時代を象徴する「ネオ会計士」とは? パート2

2019年8月28日 時代を象徴する「ネオ会計士」とは? パート2 2019年7月2日 大手監査法人の給料事情パート1(昔話)

2019年7月2日 大手監査法人の給料事情パート1(昔話) 2019年8月21日 公認会計士と税理士の違い

2019年8月21日 公認会計士と税理士の違い