Matsumotoです。

昨今の新型コロナウイルスの影響から、様々な業種で業績悪化、あるいは倒産というニュースを目にする機会が多くなってきました。騒動の初期には企業に対するサポート体制もそこまで多くはなかったものの、2020年5月から申請の始まった持続化給付金など、窮状にある企業に対するサポートも少しずつですが整ってきているように感じます。

そこで今回は、新型コロナウイルスにより業績への影響がある企業が取りうる様々な制度のうち主要なものを、現時点の情報をもとにまとめてみました。(一部導入予定の制度を含みます。)

目次

持続化給付金

まずは最近の一番のトピックから。詳しい内容は経産省の手引きが充実しているので割愛しますが、こちらは前年同月比で売上高が50%以上減少した月がある場合には、中小法人は最大200万円(フリーランスの方は最大100万円)給付されるという制度です。

法人については「中小法人」が対象とされていますが、ここでいう中小法人とは資本金10億円未満の法人を指しています。後ほど他の制度における「中小」との違いを比較しますが、持続化給付金の対象となる企業は比較的多いのではないかと思います。

支給額の算定方法はシンプルです。

A:前年の売上合計

B:前年同月比で売上が50%以上減少した月

C:支給限度額=A-B×12(中小企業は200万円を限度、フリーランスは100万円を限度)

こちらはすでに申請されている中小企業やフリーランスの方も多くいらっしゃるかと思いますが、2020年5月1日から制度が始まり、早いところでは5月8日から入金が始まっているようです。

ちなみに経産省が公表している持続化給付金に対する補正予算は2兆3,176億円ですが、中小企業が貰える最大支給額200万円で割ったとして、およそ115万件という計算になります。

つい先日の話になりますが、申請のサポートをしたとあるお客様では、申請を終えた段階で既に申請番号が100万番台の後半に差し掛かろうというところでした。そのため、現時点ですでに政府が当初見込んでいる予算件数にほどなくして到達してしまいそうな勢いかもしれません。関与した事例では申請要件を満たした方もいらっしゃれば、わずかに売上減少50%に足りず次の月に機会を待つ方もいらっしゃいました。コロナウィルスが売上減少に与える影響は事業内容によって様々で、飲食業やスポーツジム業等、休業や自粛を余儀なくされすぐに影響の現れる企業もあれば、一歩遅れてこれから影響のある企業もあります。「早い者勝ち」の制度となってはあまりにも不公平な話ですので、追加の予算が組まれることになるだろうと思っています。

持続化給付金の申請は、現時点では2021年(令和3年)1月までの予定となっております。

申請に当たっては、下記の中小企業庁運営サイトよりマイページの作成が必要になります。

https://www.jizokuka-kyufu.jp/

申請はWebか紙面ということですが、抵抗がない方は間違いなくWeb上で済ませた方がより早く受給を受けられると思います。シンプルで分かりやすい作りになっているなと、申請のサポートをしていて感じました。

申請サポート会場も設けられたようです(中小企業庁)

https://www.jizokuka-kyufu.jp/support/

雇用調整助成金

2020年4月1日~2020年6月30日まで

2020.05.28時点で厚生労働省のページは更新されていませんが、対象期間を9月30日まで伸長する方向で進んでいるようです。

という限定的な期間ではあるものの、従業員の雇用を維持しつつ、休業手当を支給している企業に対してはその支給した額のうち中小企業では9/10、大企業においても3/4の助成を受けられる制度となっています。

しかしながら、上限が設けられており、今のところ1人1日当たりの限度額が8,330円となっています。従って、仮に1か月20日間と仮定した場合には約16万円/月の助成ということになります。

2020.05.28時点では厚生労働省のページは更新されていませんが、1日当たりの限度額は8,330円から15,000円に引き上げる方向で進んでいるようです。

お給料の全てについてカバーしきれない企業も多いとは思いますが、申請が受理され、給付を受けることが出来れば資金的には助かる制度と考えられますので、可能であれば検討したいところです。

雇用調整助成金の申請は公認会計士や税理士の業務分野では無いため、労務専門家である社会保険労務士の助力を得るのが良いでしょう。

雇用調整助成金の詳細については下記、厚生労働省のページを参照

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/kyufukin/pageL07.html

なお2020年5月20日より、雇用調整助成金もオンライン申請が可能となるようです。

※2020年5月20日 追記

雇用調整助成金のオンラインシステムに不具合が生じており、稼働延期とのアナウンスが出ています。今しばらくオンライン申請は待つしかなさそうです。

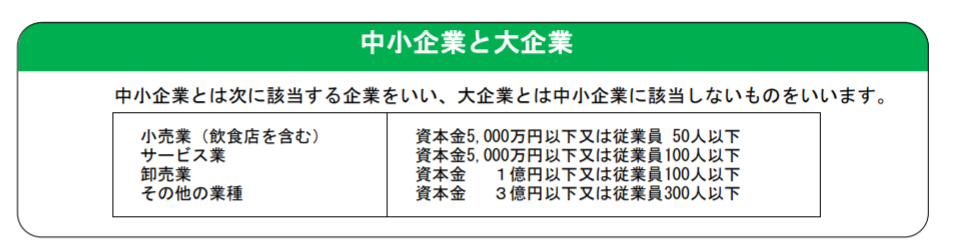

ここでも「中小企業」という言葉が出てきました。

持続化給付金における「中小企業」とは要件が異なるので、注意が必要です。

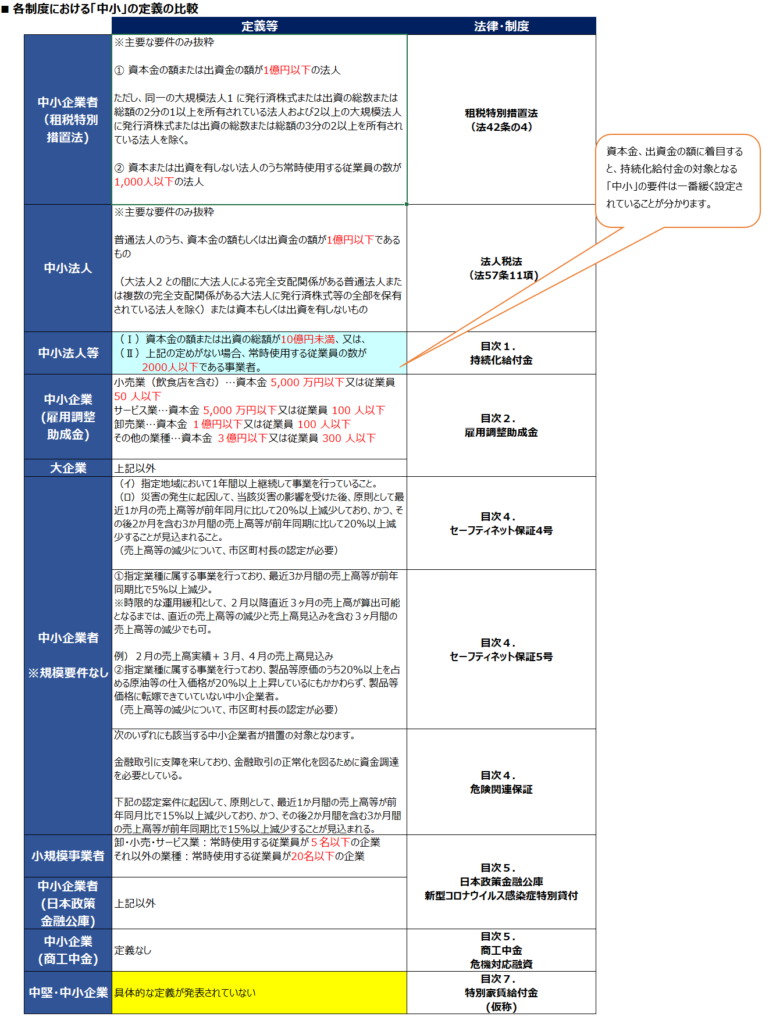

「中小」の意味の違い

各制度を調べていて思ったのが、「中小」という言葉は頻繫に目にするものの、

各制度で呼称や定義が異なっているので分かりにくいなあと思いましたので、税法上の定義も合わせて一覧で確認できるようにまとめてみました。

このセクション以降の制度の説明においても、「中小」という言葉がよく出てきますので、それらについても織り込んでおります。整理の一助になれば幸いです。

このように、「中小」の定義が制度により異なっているので、利用しようと思う制度がある場合には「中小」の要件を満たすのかどうか、まずは確認してみることが大事かと思います。

(申請準備を色々進めていたものの、実は「中小」要件を満たしていなかった、なんてことにならないように)

民間金融機関からの融資

民間の金融機関においては、プロパー融資とは別に信用保証協会を通じて貸付を行う「信用保証付融資」という制度があります。以下でご紹介する「セーフティネット保証」というものは、新型コロナウイルスにより新設された制度ではなく、以前からある制度ではあるのですが、売上減少要件がありますので、新型コロナウイルスの影響により業績が悪化している場合には利用しやすい制度であるといえます。

新型コロナウイルスの影響で売上が減少した企業においては、その減少度合いに応じてさらに別の保証枠で融資を受けられるようになっており、具体的には、

①売上高が前年同月比で20%以上減少した場合

⇒一般の保証とは別枠で、借入債務の100%を保証(最大2.8億)

業種の制限がなく、幅広い業種が対象

②売上高が前年同月比で5%以上減少した場合

⇒一般の保証とは別枠で、借入債務の80%を保証(最大2.8億)

対象業種に制限あり。指定業種については、下記の経産省資料をご参照ください。

https://www.chusho.meti.go.jp/kinyu/2020/200501_1_5gou.pdf

さらに、「セーフティネット保証」とは別枠で「危険関連保証」という制度も用意されています。

具体的な内容としては、

・売上高が前年同月比で15%以上減少した場合

⇒一般の保証、セーフティネット保証とは別枠で、借入債務の100%を保証(最大2.8億)

このように、民間の金融機関から融資を受ける場合、信用保証付き融資については、

一般保証⇒セーフティネット保証(4号or5号)⇒危険関連保証の3階建てになっているということになります。

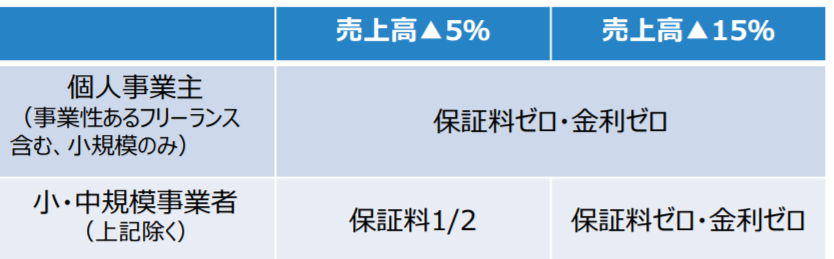

保証料の負担が気になるところですが、前年同月比の売上の減少度合いに応じて以下のような最大5年間の減免措置が設けられ、利用者の負担を軽減する仕組みとなっています。

政府系金融機関による融資

以下のような制度が設けられました。

①日本政策金融公庫および沖縄公庫:「新型コロナウイルス感染症特別貸付」制度

新型コロナウイルスの影響により業績が悪化した場合で、

直近1か月の売上が前年同月比、前々年同月比で5%以上減少

⇒融資後3年間は基準金利▲0.9%

②商工中金:「危機対応融資」制度

新型コロナウイルスの影響により業績が悪化した場合で、

直近1か月の売上が前年同月比、前々年同月比で5%以上減少

⇒融資後3年間は基準金利▲0.9%

これらの融資にも、借入後の3年間という限られた期間ではあるものの、売上高の減少に応じて利用者の利子負担を軽減するための「利子補給」という制度が用意されています。

具体的には、①や②の借入を行った中小企業者等のうち、

個人事業主:要件なし

小規模事業者:売上高15%減

中小企業者:売上高20%減

具体的な申請方法や手続内容については、詳細が最新の5月15日付経産省パンフレットにおいても記載されておりませんでした。中小企業庁のHPで公表予定とのことなので、定期的に確認すると良いかもしれません。

最後に、以前からある制度ではあるのですが、この度の新型コロナウイルス感染症の拡大を受け要件が緩和された「セーフティネット融資」について。こちらはこれまで、「売上高が5%以上減少」という数値要件が設けられていたのですが、この要件がなくなりました。

①や②のように、基準金利の減免特典はありませんが、残念ながら①や②の融資を利用できない場合でもこちらは利用できますので、資金繰り対策の候補の一つとして認識されておくと良いでしょう。

申告期限の延長/納税の猶予

税金関係はどのようなケアがされているのでしょうか。

大きく①申告②納税に分けてご紹介させて頂きます。

①申告

【対象企業】

規模は問わない

【効果】

申告期限の延長+利子税延滞税の免除

【対象税目】

法人税、消費税、所得税、贈与税、相続税

※地方税については各自治体へ要確認

【延長要件】※一例

以下のようなやむを得ない事情があるとき

1)法人の役員や従業員が感染した

2)在宅勤務している方(例えば経理の方)がいる

3)取引先や関係会社がコロナウイルスの影響を受け、決算が締まらない

【延長方法】

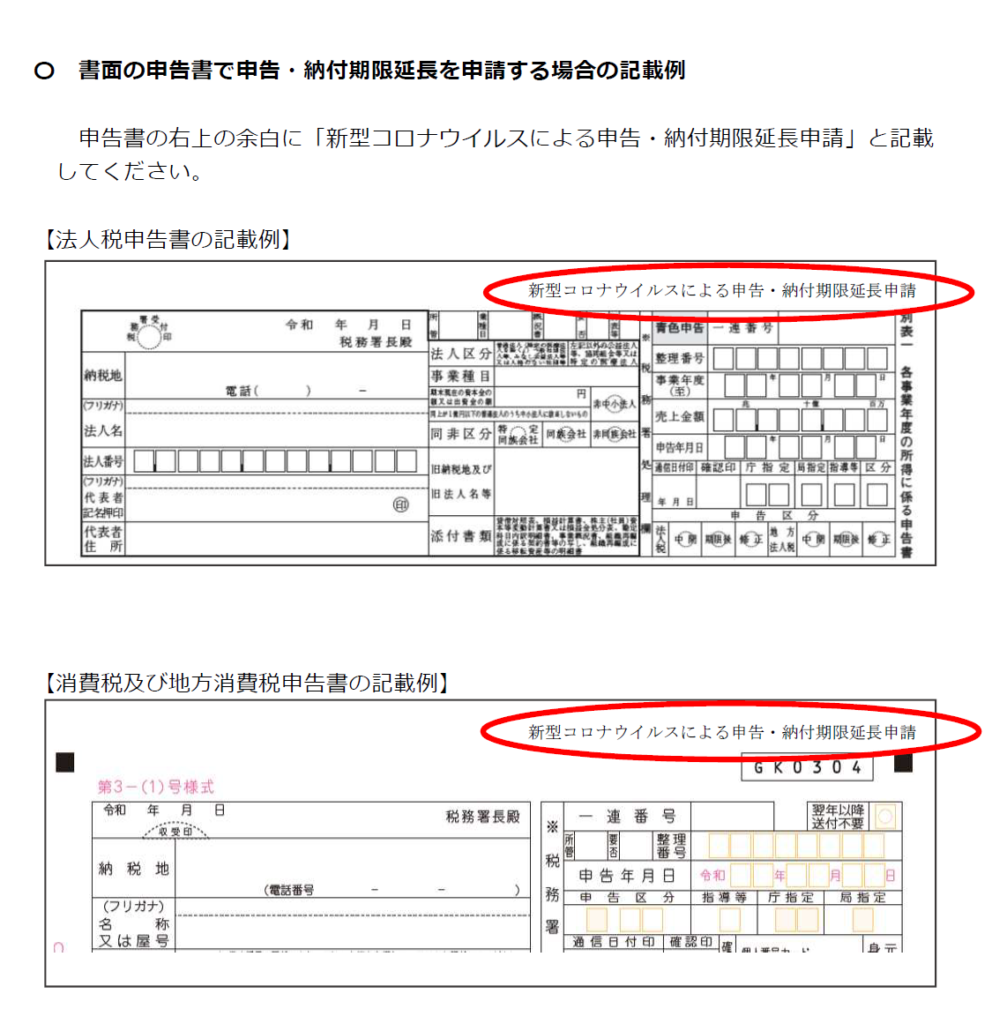

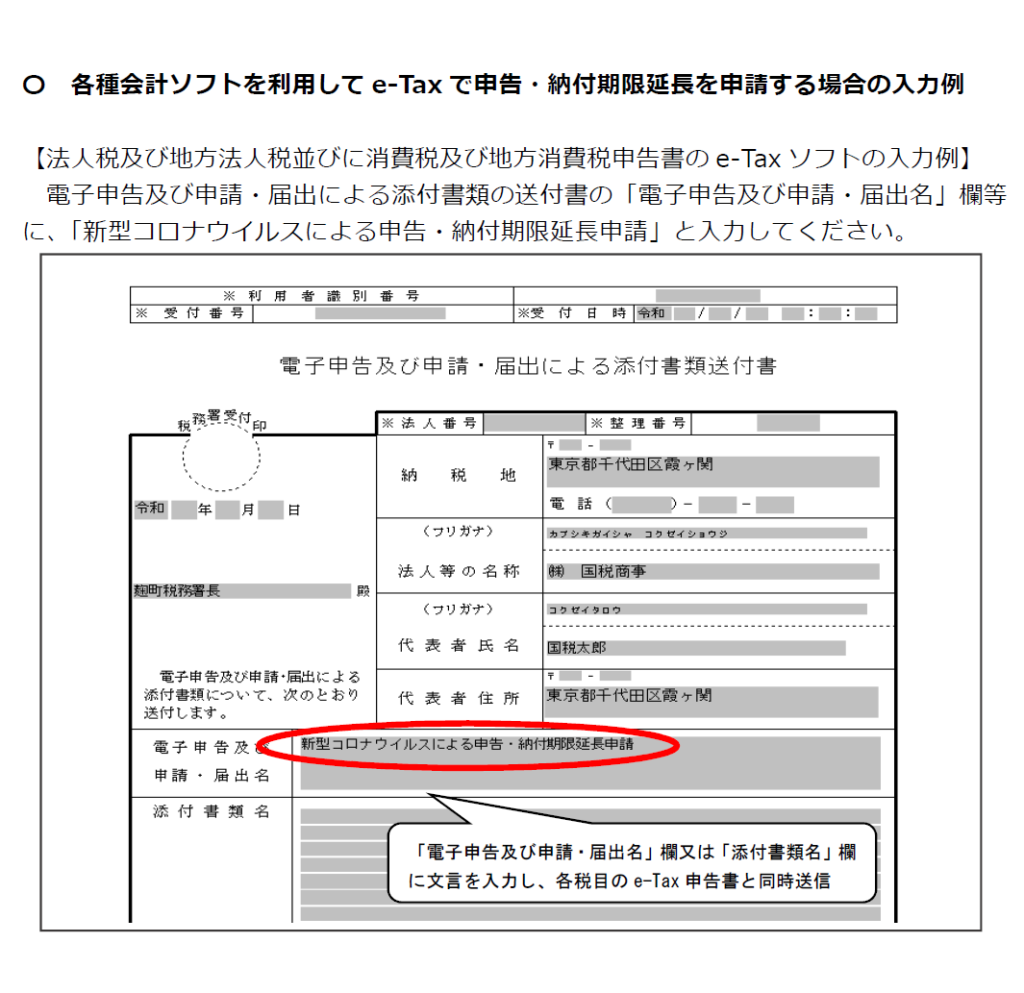

別途申請書を出す等の追加の手続は必要なく、一言文言を加えるだけで良いようです。具体的イメージとして、国税庁の資料より抜粋を掲載します。

次に、納税についてみてゆきます。

②納税

【対象企業】

規模は問わない

【対象税目】

国税に限らず、固定資産税や地方税など、基本的に全ての税目が対象

【効果】

1年間の納税の猶予(さらに無担保、延滞税なし)

【要件】

・2020年2月以降、事業収入が前年同月比で20%以上減少し、納税が困難になったこと

”減免”とまではいかないものの、資金繰りの観点からすれば、納税の猶予は売上減少要件を満たしているのであれば、検討の余地がある制度かと思います。

家賃支援給付金

※2020.05.27の第二次補正予算案の閣議決定を受け、内容を更新致しました。

家賃という固定費は売上減少の状況下においては重くのしかかるもの。

かねてより新聞やニュース等で家賃負担に対する事業者の声が上がっておりましたが、ようやく「案」として具体的なものが出来てましたのでご紹介致します。

「家賃支援給付金」と銘打たれたこのスキームは、2020.05.27の第二次補正予算案の閣議決定により、その導入が決定されました。

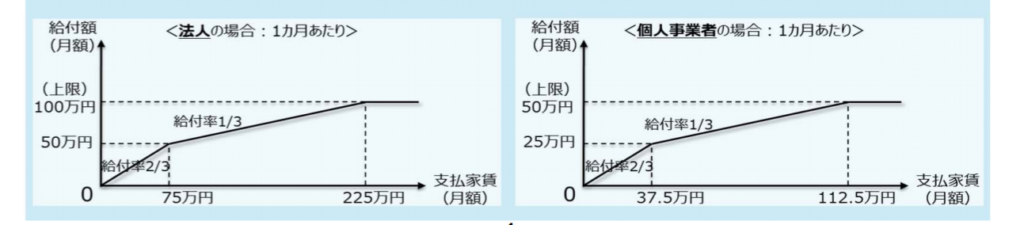

【給付内容】

・中堅・中小企業:

月額家賃75万円までは給付率2/3(50万円/月)以降、75万円を超える部分は1/3の給付率となり、最大100万円/月までの助成

・フリーランス:

月額家賃37.5万円までは給付率2/3(25万円/月)以降、37.5万円を超える部分は1/3の給付率となり、最大50万円/月までの助成

こちらについては、経産省の資料に分かりやすいグラフが掲載されています。

【支給期間】

・6ヶ月分

【受給要件】

2020年5月~12月の期間において、以下のいずれかに該当すること

① 前年同月比売上高50%の減少

② 連続する3か月の売上高合計が、前年の同期間比で30%以上減少

中小企業では割とよくある、オーナー社長が会社に物件を貸している場合(借主と貸主が実質一体)にはどうなるのか?という懸念もありますが、導入は決まったようですので、申請ページ等が近いうちに整備されることと思います。

終わりに

今回は、新型コロナウイルスの影響下で企業が取りうる制度から主要なものをお届けしました。

新型コロナウイルス関連の制度は日々アップデートされています。

オンライン申請対応など、少しずつ申請者が利用しやすい体制となりつつあるようですので、こまめに情報を確認しつつ、利用できる制度は検討してゆきましょう。以上、Matsumotoでした。

最後に本記事で紹介した制度の関連リンクをまとめて掲載します。

・持続化給付金(経済産業省)

https://www.meti.go.jp/covid-19/jizokuka-kyufukin.html

・雇用調整助成金(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/kyufukin/pageL07.html

・セーフティネット保証(中小企業庁)

https://www.chusho.meti.go.jp/kinyu/sefu_net_gaiyou.htm

・日本政策金融公庫

https://www.jfc.go.jp/n/finance/search/covid_19_m.html

・商工中金

https://www.shokochukin.co.jp/disaster/corona.html

・納付期限の延長/納税猶予(国税庁)

https://www.nta.go.jp/taxes/nozei/nofu_konnan.htm

・特別家賃給付金(自民党)

https://www.jimin.jp/news/policy/200139.html