Matsumotoです。

前回は、公認会計士の業務の一つであるAUP(Agreed Upon Procedure:合意された手続業務)についてこちらの記事で紹介しました。

今回は、私が実際に関与したAUPの事例の中から「託送収支計算書等に係る合意された手続業務」について紹介致します。

目次

ガス業界におけるAUPの導入背景

さて、いきなりですが、「託送収支計算書等」という見慣れない言葉が出てきました。

そもそもこれはどのようなものでしょうか?平たく言えば、「①ガスの託送供給を行う事業者が②国に対して報告する③計算書」というイメージです。つまりこのAUPは、ガス業界のお話ということになります。

(なお、「託送(たくそう)」というのは、ガスの供給事業者から導管を用いて、私たちのようなガスを必要とする方の下へ届けるサービスのことを指し、これらを事業として行っている事業者のことを「一般ガス導管事業者」と呼びます。)

ガス業界は、2017年(平成29年)4月1日の「ガス事業法」の改正により、ガスの小売業界への自由参入が認められることになりました。

一方で、自由参入が認められたといっても、無条件にこれが許されているのではなく、法律の定めるところにより、許認可、価格、設備、ガスの検査など、様々な項目を経済産業省へ報告することが義務付けられており、これによってガスの小売業界の適正な取引や競争が維持されるように整備されています。それら様々なルール定めるものとして「ガス事業法」という法律が存在しています。

そして、その「ガス事業法」で定められている諸々のルールの一つとして、

第五十三条 一般ガス導管事業者は、一般ガス導管事業以外の事業を営む場合には、経済産業省令で定めるところにより、一般ガス導管事業の業務及びこれに関連する業務に関する会計を整理しなければならない。

2 前項の場合において、一般ガス導管事業者は、経済産業省令で定めるところにより、同項の整理の結果を公表しなければならない。

このような条文が設けられています。ガス供給事業者が適切な運営をしているのか、会計の整理と報告を義務付けることにより市場の透明性を確保しているとうことです。

(証明書)

第七条 事業者(法第四十八条第一項ただし書の承認を受けた事業者を除く。)は、様式第一から第三までがそれぞれ別表第一から第三までに掲げる算定方法又は前条の規定により届け出た算定方法に基づいて適正に作成されていることについての公認会計士(公認会計士法(昭和二十三年法律第百三号)第十六条の二第五項に規定する外国公認会計士を含む。以下同じ。)又は監査法人による証明書を得なければならない。ただし、事業者が、みなしガス小売事業者部門別収支計算規則(平成二十九年経済産業省令第二十一号)第三条の規定により公認会計士又は監査法人による証明書を得た場合は、この限りではない。

このように、会計の整理及び報告に当たっては、公認会計士(又は監査法人)の証明を得ることが義務付けられています。

公認会計士という第三者の目が入ることで、一般ガス導管事業者による会計報告の信頼が担保され、ガスの小売市場の公正な市場取引の維持に寄与しているということです。

そして、この「証明書」こそがAUPを実施した結果として報告する「合意された手続実施結果報告書」となっています。では、いよいよ本題に入ることとします。

AUPを始める前に必要なこと

まずは、AUPを効率よく進めていくに当たってどのような準備が必要なのか?ということについてお話します。今回はガス業界の話ですが、他の業界であってもある程度応用できるものと思います。

① 業界団体が公表しているガイダンス資料をお客様から共有していただく

「一般社団法人 日本ガス協会」という業界団体から、協会の正会員限りで以下の資料が公表されています。

- 『託送収支計算手法の概要』

- 『託送収支計算手法の概要(別冊)』

- 『託送収支計算手法の概要(別冊)の解説』

これらは、お客様側においても託送収支計算書等を作成する際の拠り所としているものなので、これらを確認する私たちとしても予め目を通しておくべき資料であると言えます。

まずはお客様へこれらの資料の共有を依頼します。普段見慣れている財務諸表とは異なる書類が多く出てくるので、個人的にはこれらの資料を読まずして進められないと思いました。

② 日本公認会計士協会が公表している実務指針(ガイダンス)を入手する

このAUPについては、日本公認会計士協会から『専門業務実務指針4463 一般ガス導管事業者が作成する託送収支計算書等に対する公認会計士等による合意された手続業務に係る実務指針』というガイダンス資料公表されています。

お客様から頂く資料が「作成するとき」のガイダンス資料とすれば、こちらは「確認するとき」のガイダンス資料になります。AUPを進めていく上でお客様と取り交わすべき約束から一般的に必要な手続の凡例も載っているので、基本的はこちらに従って進めていくと良いかと思います。

(実務指針の詳細については上記リンク先から直接見て頂いた方が早いので、内容については深く触れることはしません。実務指針の詳細についてはこちら https://jicpa.or.jp/specialized_field/20190527cwf.html)

③ 実務指針をベースとしてチェックリストを作成する

ここでは、実務指針をどのように「使う」かにフォーカスを当てます。

実務指針では手続きの凡例が記載されていることは先に述べた通りですが、実際はこのようになっています。

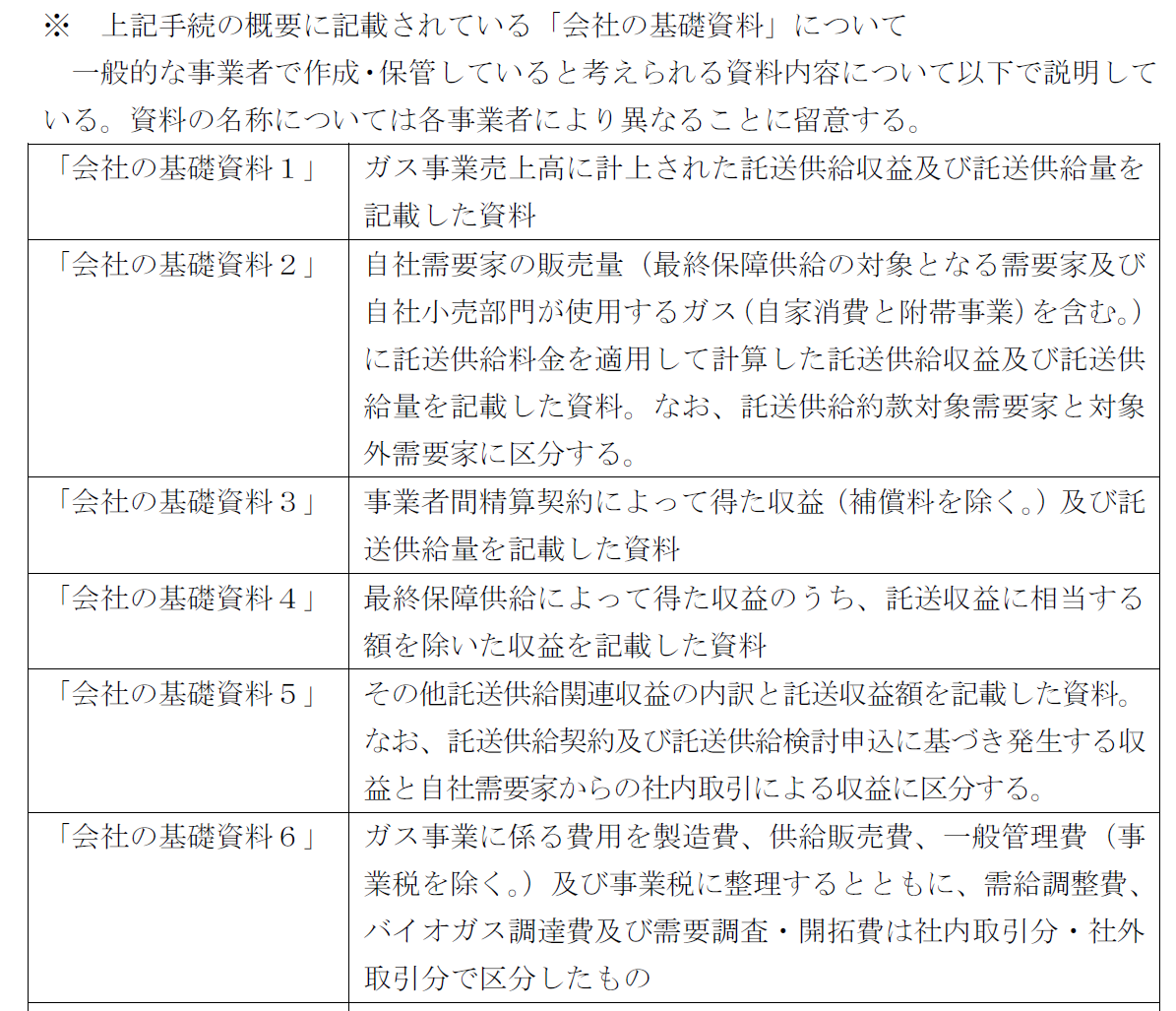

内容を見てみると、「会社の基礎資料1」というように、手続を進める上で確認する資料については仮称になっています。

「会社の基礎資料」が何を示しているかということについては別途説明がありますので、続けて実務指針をみてゆきます。

このように、「会社の基礎資料〇〇」に関して、大まかな定義が記載されています。ただ、それでも実際の資料はどのようなものか分かりませんので、お客様から提供を受けたガイダンス資料も参照しながら、実際の資料がどれに当たるのか、読み替えてゆきます。そうすると、このようになります。

これを踏まえて、先ほどの手続の記載で「会社の基礎資料〇〇」なっていた箇所を置き換えてみますと、このようになります。

いかがでしょうか?何をすべきか、そしてどの資料を参照すべきか、このように加工することで、読みやすくなるかと思います。これにチェック欄を追加すれば、チェックリストの出来上がりです。

なお、進めていく中で凡例の手続には記載がないが必要なもの、逆に該当がないので手続として削っても差し支えないものの出てきますが、そのような場合には削ったり追加したり、お客様の実態に即したものに書き換えます。(ちなみにこの画像でいえば、わたしはNo.16の手続を追加しています。)

託送収支計算書等の全体像

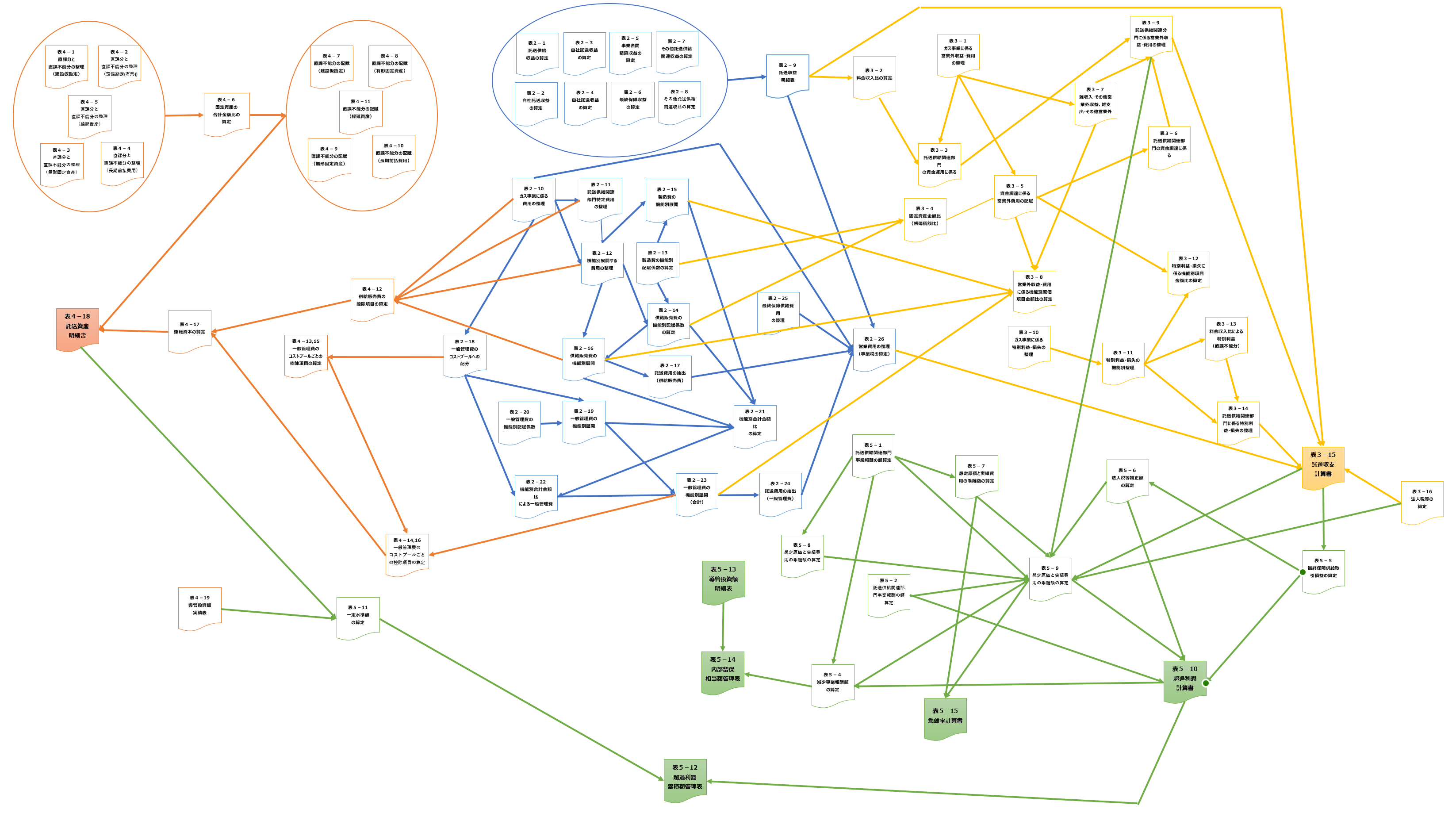

この託送収支計算書について、どのような帳票があるのかをざっと示してみました。

細かいお話は抜きにして、主に4つのセクションから構成されており、色々と帳票が存在する、くらいのイメージで見て頂ければと思います。

(全体図についてはどうにか1枚に収めようした結果、文字が読めないくらいものすごく小さくなってしまいましたので、あくまで参考程度にご覧ください)

これを見るとこんなに大量の資料があるのかと思われるかもしれませんが、AUPの対象となる書類は全体図の中で色付きの箇所(下記1. ~7.の7つ)のみです。

- ①託送収支計算書

- ②託送資産明細書

- ③超過利潤計算書

- ④超過利潤累積額管理表

- ⑤導管投資額明細表

- ⑥内部留保額相当額管理表

- ⑦乖離率計算表

一般の企業では見ることのない書類ばかりでイメージしにくいと思いますので、実際の書類サンプルとともに紹介します。

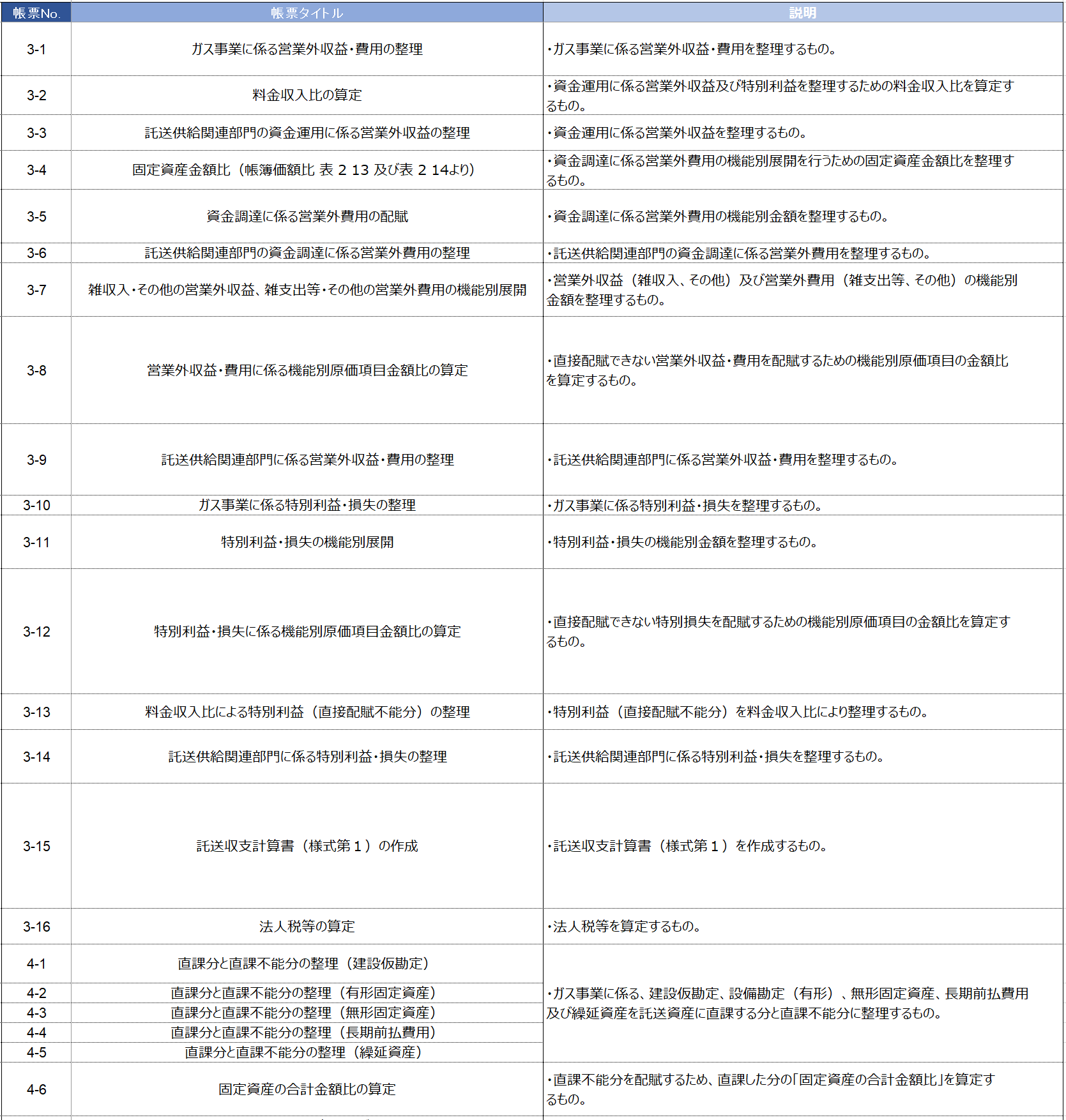

①託送収支計算書(表3-15)

託送供給に係る収支状況の明確化を目的として作成される書類です。

超過利潤の算定プロセスをより明確にする観点から、当期純利益ベースで作成することとされています。

託送供給というガス事業の一分野に焦点を充てたP/Lのイメージです。財務諸表をベースに作成されます。

営業収益・営業費用・営業外収益・営業外費用・特別損益・法人税等、ガス事業に係る収益又は費用をそれぞれ計算規則に定められた比率又は方法で配賦されます。

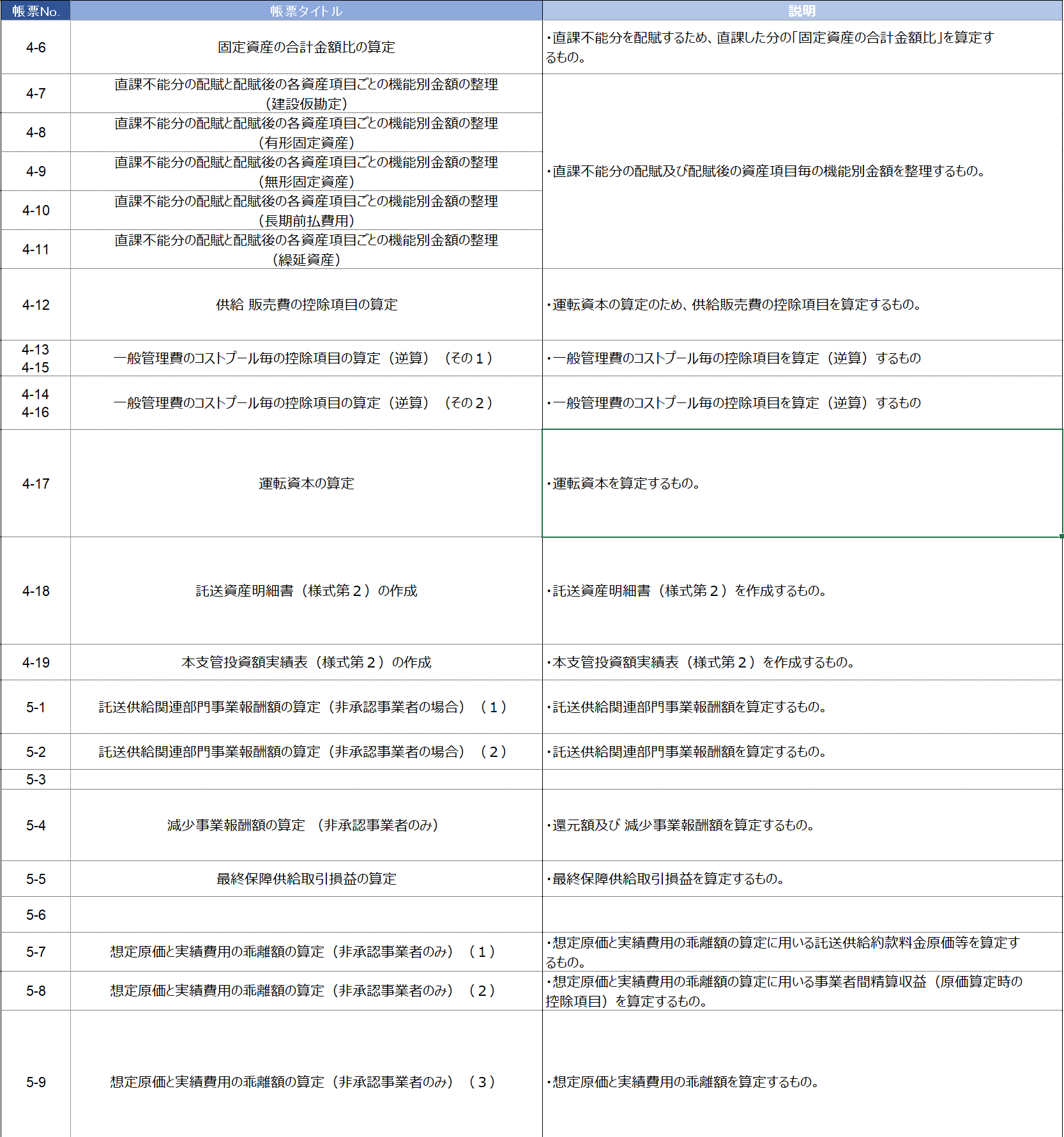

②託送資産明細書 (表4-18)

ガス事業に係る資産(建設仮勘定、長期前払費用、運転資本等が含まれる)を機能別に展開し、その中から託送資産を抽出して作成される書類です。

託送供給という、ガス事業の一分野に焦点を充てたB/Sのイメージです。こちらも財務諸表をベースに作成されます。

③超過利潤計算書 (表5-10)

料金改定時に設定された託送供給関連事業報酬額と託送供給関連業務利益との乖離を把握する目的で作成される書類です。

原価に含まれない項目で発生した損益を排除した上で算出しており、託送供給の純粋な粗利率を算定している資料です。

④超過利潤累積額管理表 (表5-12)

超過利潤及び想定原価と実績費用との乖離額の累積額を管理するために作成される書類です。

原則として超過利潤累積額が「一定の水準」を超えると経済産業大臣による(価格の)変更命令が発動されるルールとなっており、この書類はいわばその変更命令の判断材料となっています。

⑤導管投資額明細表 (表5-13)

下記の⑥内部留保相当額管理表を算定する上で必要な数値である「当期導管投資額」を算定するために作成される書類です。

⑥内部留保相当額管理表 (表5-14)

内部留保相当額を管理するとともに、還元義務額残高を管理するために作成される書類です。還元義務額残高は次期の料金改定時に機能別原価から控除(還元)することとなります。

⑦乖離率計算書 (表5-15)

想定単価と実績単価の乖離率を算定するために作成される書類です。対象は、託送供給約款の料金を設定した際に定めた原価算定期間等が終了した事業者です。

AUPの主な確認対象である「託送収支計算書等」の紹介でした。

これら①~⑦を作成するためのサブ資料として、全体像のうち白抜きの資料が存在している、というイメージで見て頂ければと思います。

AUP業務に必要な資料と主要手続の内容

次に、私がAUP業務にあたって実際に使用した資料を挙げます。

・前年度の託送収支計算書等の計算書類一式(上記7つ)

⇒前年の数値が使われる項目があるため、その確認に使用します。

・当年の財務諸表

⇒主に託送収支計算書の確認過程において、配賦計算の基礎となる数値の突合に使用します。

・合計残高試算表

⇒財務諸表の階層レベルでは突合できない科目がある場合に使用します。

・当年度の事業税の申告書

⇒事業税の算出方法について確認する必要があるため、その確認に使用します。

・固定資産台帳

⇒主に託送資産計算書の確認過程において、資産の帳簿価額の突合などで使用します。

次に、主なAUP手続を整理してみます。

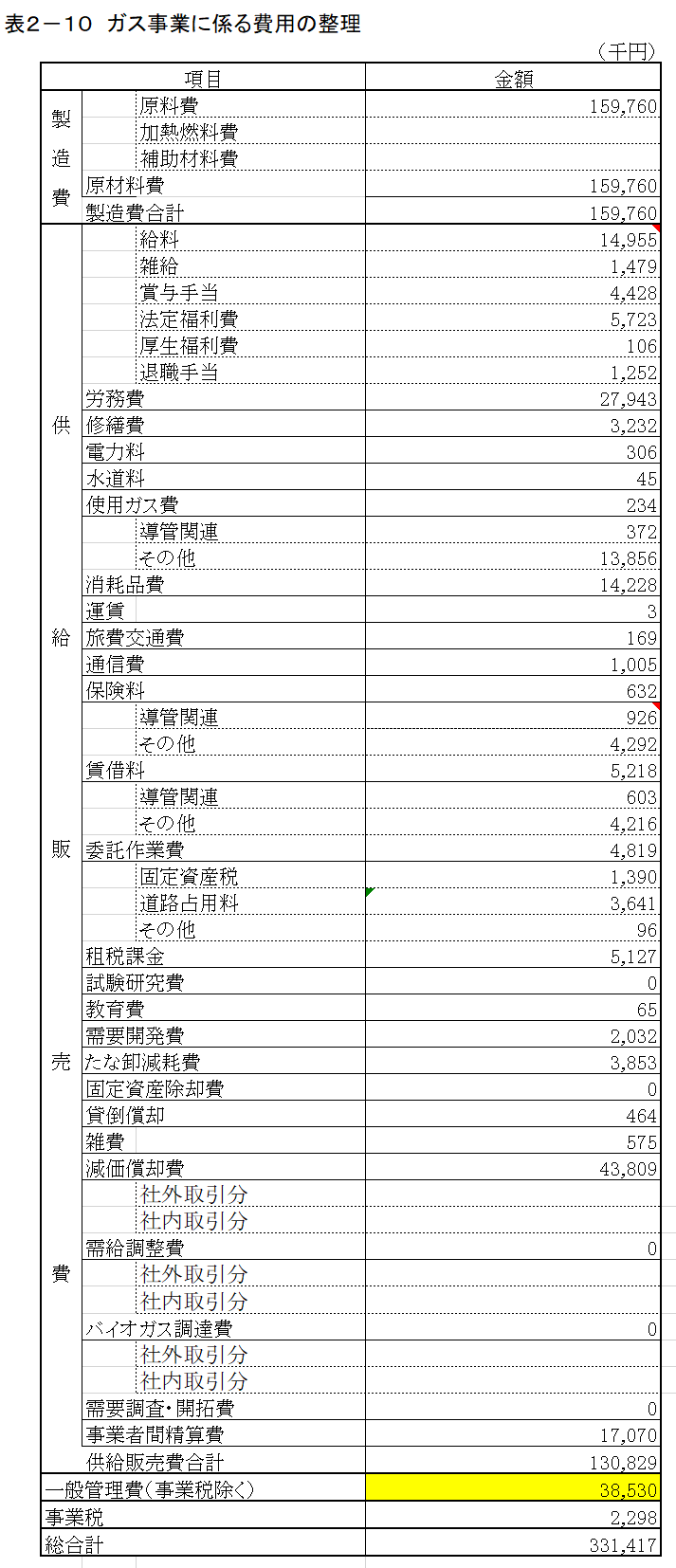

1.配賦計算の基礎となる数値について、財務諸表の数値と突合する

例えばこちらを例に取ると、製造原価報告書、損益計算書の各項目と突合することになります。

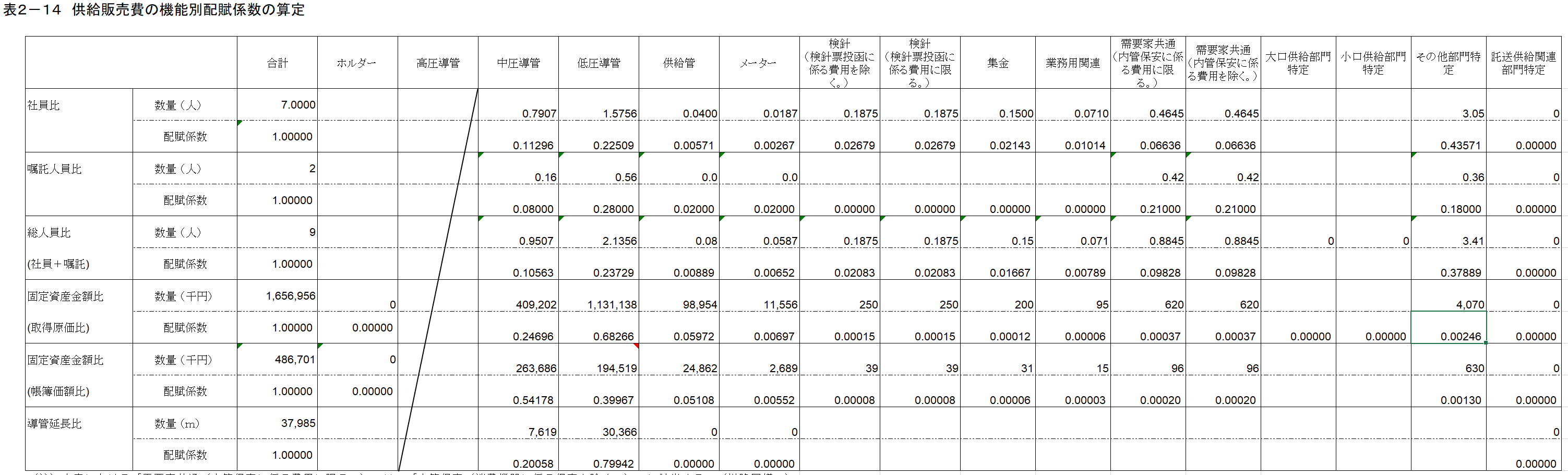

2.配賦計算の基礎となる配賦係数を再計算を実施する

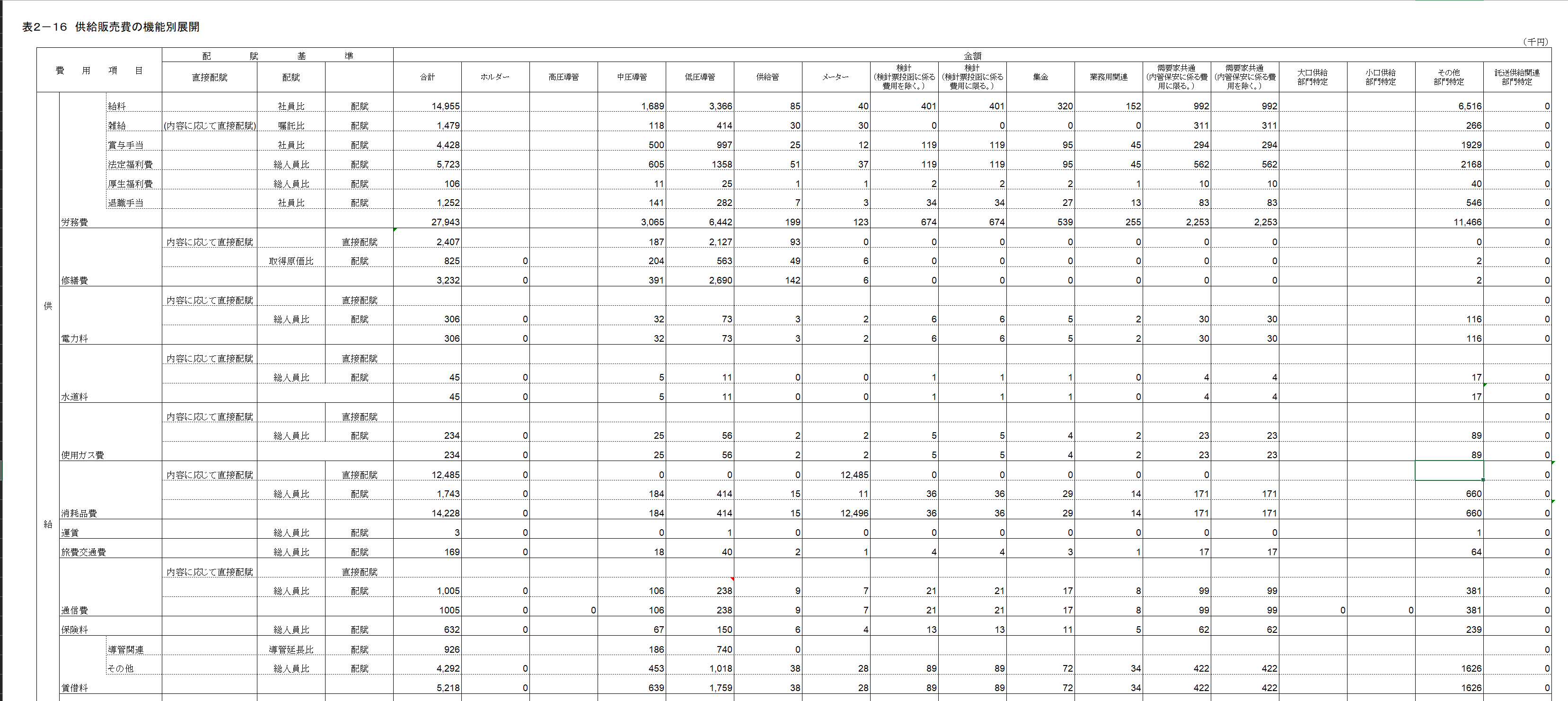

3.配賦計算の再計算を実施する

再計算に関しては、電卓でアナログにやるのではなく、算式の組まれ方、指定範囲に誤りがないかなどのチェックをデータ上で進めていきます。

(計算書類がExcelデータにより作成されているので、元データのExcelも必要です)

パソコンのF2キーで算式を都度確認したり、ctrl+shift+@で全体的に数式の抜けがないかのなどを見てゆきます。

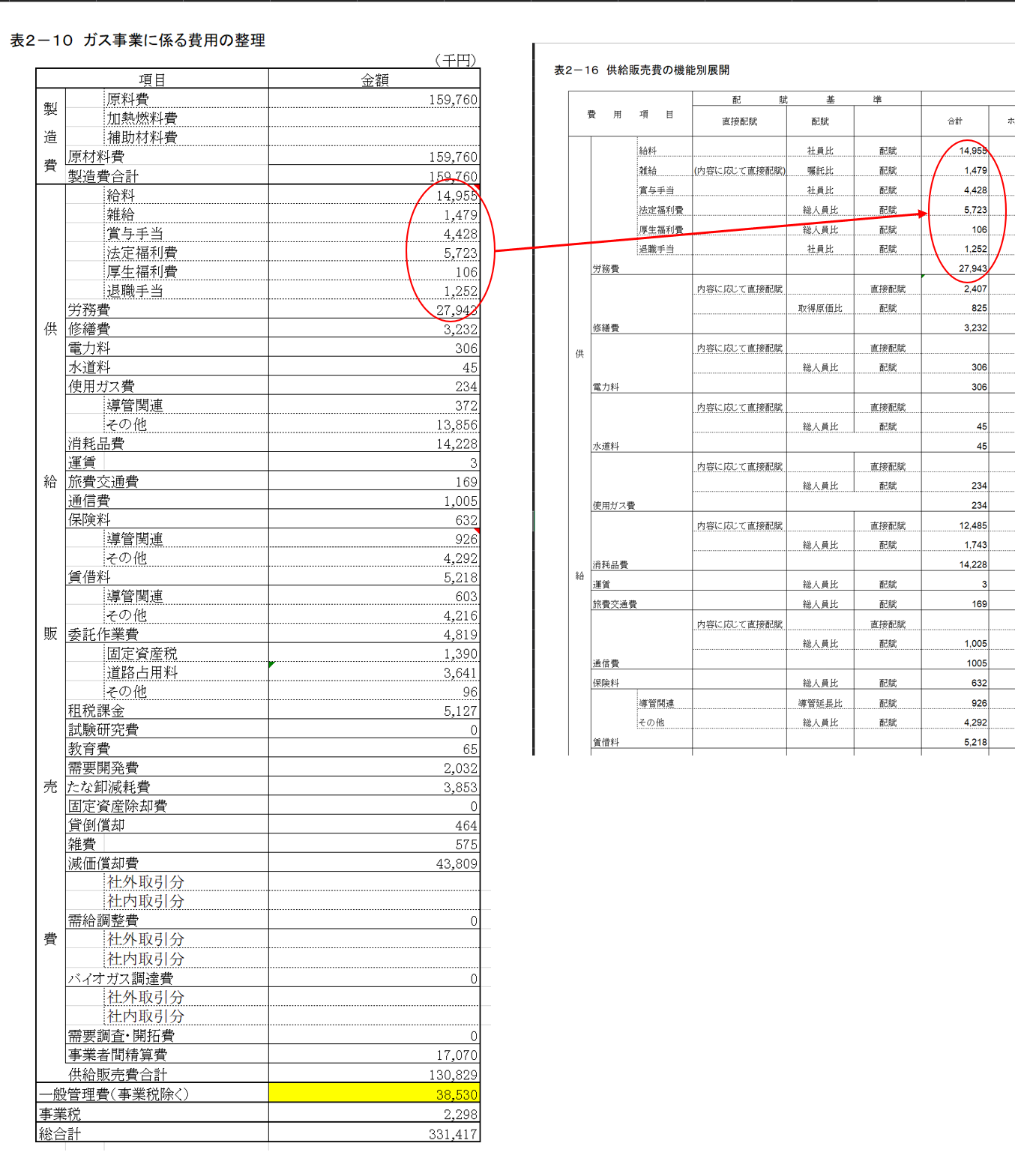

4.帳票間の数値の整合性を確認する

資料間の数値の整合性を確認します。

上に示したサンプルを例に取りますと、こんなイメージです。

このような手続をやっています。以降(表3以降のセクション)においても、概ね同じような手続で確認を進めていくイメージです。資料の数こそ多いのですが、やること自体はシンプルなものです。

手続を進めていく上での留意点としては、帳票同士の連動関係を意識して進めることです。帳票同士の連動が多く、例えば1箇所で数値の訂正が入ると、想像以上に他の帳票の数値が変わります。

私自身、数値の訂正が入った際には「あれ、他の帳票ではどこの数値に影響が出ているんだっけ…?」という状況に陥りました。そのため、事前に全体像を把握してから進めておく必要があります。

終わりに

今回は、AUPの実例として「託送収支計算書等に対する合意された手続業務」についてお届けしました。

監査業務と比べると手続について検討する時間は少なくて済むのですが、いかんせん馴染みのない書類を確認していくので初めのうちは少しやりにくさを感じます。ですが、それも慣れの問題だと思います。

以上、Matsumotoでした。