Matsumotoです。 今回は、法人の納税の電子化(「電子納税」)についてお話したいと思います。

新型コロナウイルスの拡大を起因として、リモートワークや電子契約など、電子化の流れが進みつつあります。

わたしたちの業界においても、例えば税務申告書は紙の申告書を税務署へ提出するという形ではなく、PCとインターネット環境さえあればそれだけで完結する「電子申告」が今では主流となっています。

補足として、2020年4月1日以降開始する事業年度から資本金1億円以上の大法人において、電子申告が義務化されるようになっています。中小法人においても電子申告が義務化される日もそう遠くないかもしれません。

【国税庁】大法人の電子申告義務化について https://www.nta.go.jp/publication/pamph/koho/campaign/r2/Apr/04.htm

どれくらい電子申告が進んでいるのかというと、具体的な数値が国税庁によるレポート『令和元年度におけるe-Taxの利用状況について(令和2年8月)』で報告されています。法人に係る国税については、法人税は87.1%、消費税が86.8% 個人に係る国税については所得税は59.9%、消費税が70.4%という割合になっており、法人についてはかなりの割合で電子申告が進んでいることが分かります。

【国税庁】

『令和元年度におけるe-Taxの利用状況について(令和2年8月)』

https://www.nta.go.jp/information/release/index.htm#nta

さて、前置きが長くなってしまいましたが、税金に関しては大きく「申告」というイベントと「納税」というイベントがあります。

「申告」については電子化が大分進んでいますが、「納税」についてはどうでしょうか?今回は「納税」の電子化について整理したいと思います。

目次

この記事が対象とする方

以下に該当する項目が一つでもある方には是非とも読んでいただきです。

- 紙の納付書で納税をしたことがある

- 今も納付書で納税を行っている

- 納付期限当日になって、冷や汗をかきながら金融機関を走り回ったことがある

- 納付書を書き損じ、税務署に再発行してもらった経験がある

- 税理士業務に携わっている方で、納付書を手書きし、お客様へ渡している

- 納付書って面倒だなあ、なにか良い方法はないかなあと感じている

- 「電子納税」という言葉は聞いたことがあるけど、何をしたら良いのか分からない

この記事のポイント

- 紙の納付書のデメリットと(数少ない)メリットが分かる

- 電子納税のメリットとデメリットが分かる

- 電子納税が利用可能になるまでの手続が分かる

- 実例を通じて電子納税の雰囲気を掴むことができる

紙の納付書について再考してみる

私としては、「紙の納付書はすぐにでも辞めた方が良い」と考えています。

私自身、これまでは紙の納付書でのやり取りを前提として顧問先とやり取りしておりましたが、改めて考えると

「紙」であることによるデメリットが数多くあったなあと感じています。

ということで、まずは紙の納付書について再考してみたいと思います。

【デメリット】

- 納付書を紛失するリスクがある(物理媒体なので)

- 納付書を書き損じるリスクがある

(地方税は納付書の代わりとなる3枚綴りの紙で代用は可能ですが、国税はそうはいきません。) - 金融機関へ足を運ぶ時間が必要がある

- さらに、窓口での待機時間を考慮する必要がある

- 金融機関の営業時間内に納付手続を済ませなければならない

- 紙の領収書を紛失するリスクがある(物理媒体なので)

など、思い付くだけでもこれだけあります。一方で

【メリット】

- 納税した!という安心感?が得られる

- 領収書という形で物理的な証拠が残る

メリットはこれくらいしか思いつきませんでした。。

電子納税とは何か?

さて、ここからはいよいよ電子納税についてご紹介してゆきます。

電子納税を一言で表すならば、“ボタン一つで納税完了!”これに尽きます。

PCとインターネット環境さえあれば、「1クリック」で納税が完了するのです。

(環境を整えるまでには手続が必要なので、次の項目で解説します。)

では、メリットとデメリットについて見てゆきましょう。

【メリット】

- 納付書を紛失するリスクがない(電子データなので)

- 金額を書き損じるリスクがない(データ連携による自動転記が可能)

- 金融機関へ足を運ぶ必要がない(往復時間、窓口での待機時間等、納税のための拘束時間がなくなります)

- 期限内であればいつでも手続が可能(金融機関の営業時間に左右されない)

- 領収書の代わりとなる納税データが残り、いつでも出力可能(領収書を紛失するリスクがない)

【デメリット】

- 導入までに約1か月程度の時間を要する(税理士側、お客様側でやることが色々とあります)

- 納税の物理媒体証拠(=紙の領収書)が残らない(紙で証拠を残しておきたい!というお客様には向いていない)

いかがでしょうか?電子納税は紙の納付書におけるデメリットを解消します。

電子納税の利用手続きは色々ありますが、次の項目で解説してゆきます。

電子納税に必要な手続

ここでは実際に必要な手続について、順を追って説明してゆきます。

(顧問先にご対応頂く項目には★、税理士で対応する項目には◆印を付けました。)

1.税理士より顧問先へ、電子納税のご案内◆

まずは軽く「電子納税」ってどうでしょうか?という発信から始めましょう。

好感触であれば、上記のメリットなどを合わせてお伝え頂いても良いかもしれません。

2.顧問先と書面による合意をする★◆

1クリックによる納税(正式には、「ダイレクト納付」と呼ばれています。)については、顧問先から合意を得た上で税理士側において行うのが通常ですので、

そこは特に強調しつつ、書面で合意をしておきましょう。

なお、こちらは対外的(税務署、金融機関)に必要な書類ではないので、署名や捺印を頂く必要はありません。

電子署名を利用できる状態にしておくと、スムーズに進められるかと思います。私たちはAdobe Acrobat DCを導入しているので、これを用いて顧問先に電子署名を依頼しました。

合意書面については、基本となるフォーマットが日本税理士連合会より配布されています。

日本税理士連合会ウェブサイト「税理士のための電子申告Q&A > 6章 電子申告Q&A-納税の手続」

⇒「6-2-11税理士が納税者に代わってダイレクト納付を行う場合の留意点を教えてください。」

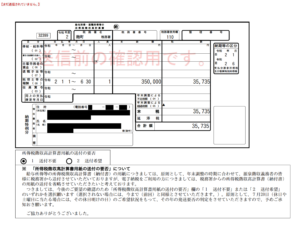

3.電子納税に必要な書面を作成する◆

国税についてはフォーマットは国税庁ウェブサイトからダウンロードできます。

https://www.nta.go.jp/taxes/nozei/nofu/index.htm (「3.ダイレクト納付届出書の提出」を参照)

.png)

地方税は国税とは別に申請が必要になります。

国税と同じような届出書を作成するのですが、eLTAXシステム上で作成することになるので、必要な情報の殆どは入力することができます。

顧問先に依頼するのは金融機関届出印の押印のみとなります。

.png)

ちなみに、eLTAXでは金融機関へ郵送するためのラベルが入力情報を基に自動生成されます。

地方税の方が(技術的に)進んでいる印象を受けました。国税もこのようにならないものか…。

4.口座の正式名称の記載、金融機関届出印欄への押印★

口座名義は金融機関のチェックが厳しいので、口座開設時の正式名称の記入が必要です。

法人の場合、法人の代表者名までが正式名称となっていたり、逆に代表者名がなかったりする場合があります。口座名義が少しでも異なると書類が差し戻しになるので、慎重になるに越したことはないです。

5.税務署への郵送★

顧問先に所轄の税務署への郵送を依頼します。

(返信用封筒と自社控え分も同封して頂くことを忘れずに)

6.口座の認証が終わるまで、しばらく待ちます◆★

20日~30日前後、金融機関によって異なります

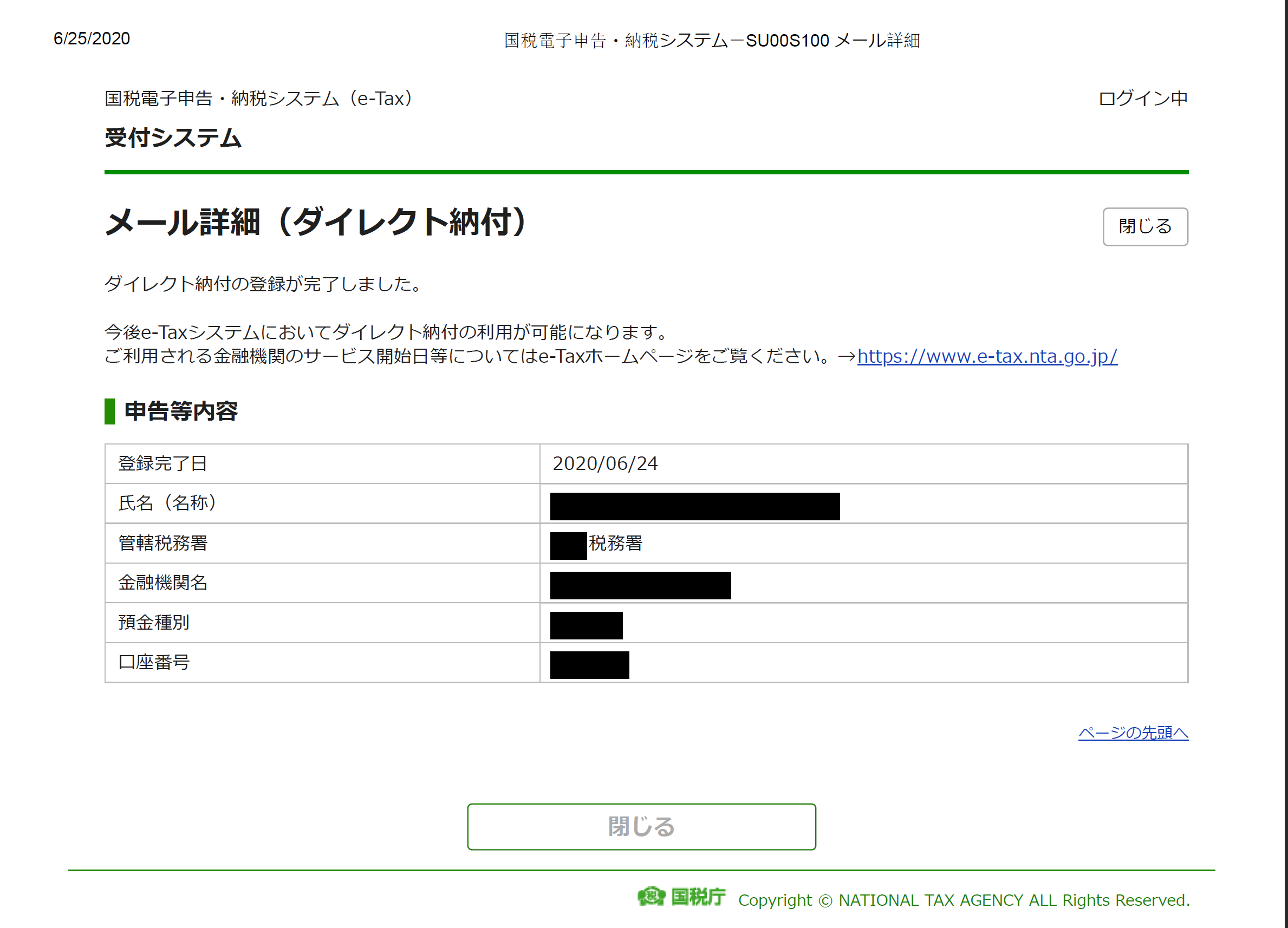

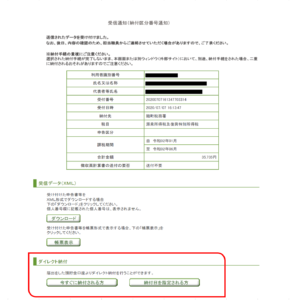

7.口座の認証完了後、電子申告システムに通知が届くので、顧問先に手続完了の連絡をします◆

.png)

以上が利用開始までに必要な手続きとなります。

金融機関から書類の差し戻しを受けないよう、特に上記プロセス4(口座の正式名称の記載、金融機関届出印欄への押印)には留意が必要です。

実際に電子納税するまでのプロセス(税理士向け)

電子納税するまでのプロセスは次の通りです。(顧問先の方は参考程度)

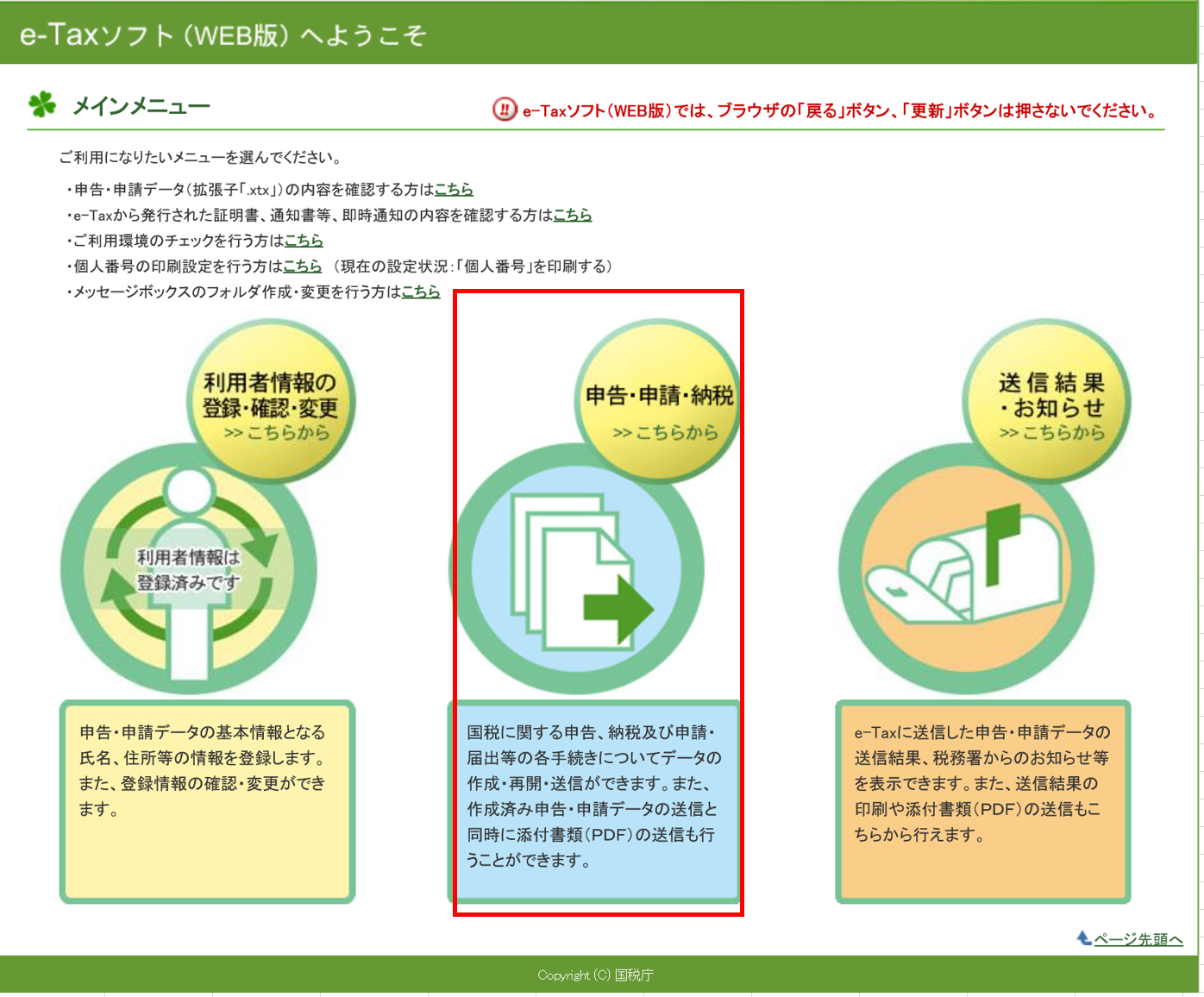

- 電子申告システムで、必要な情報を入力する

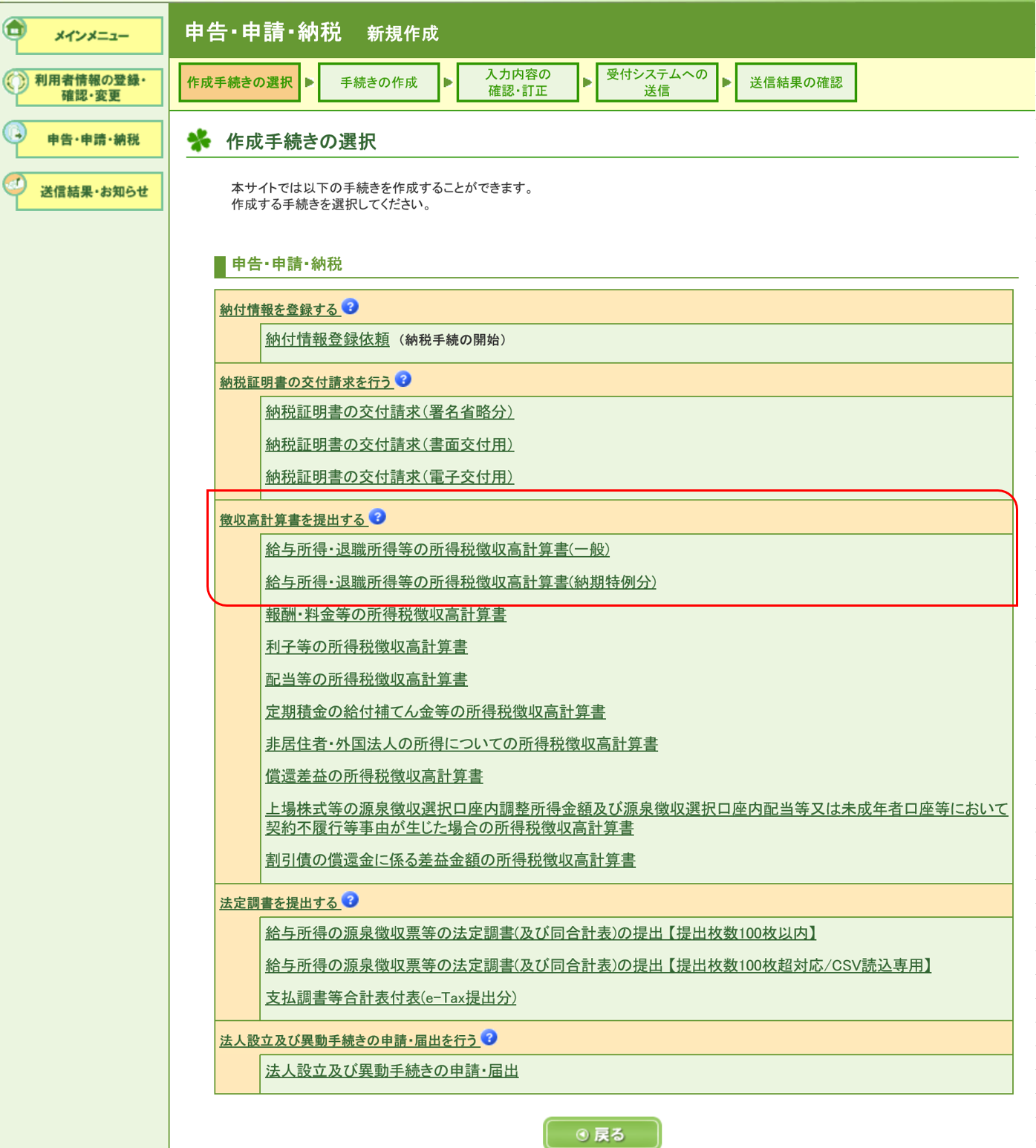

e-taxシステムへログイン後、「申告・申請・納税」へ進みます。

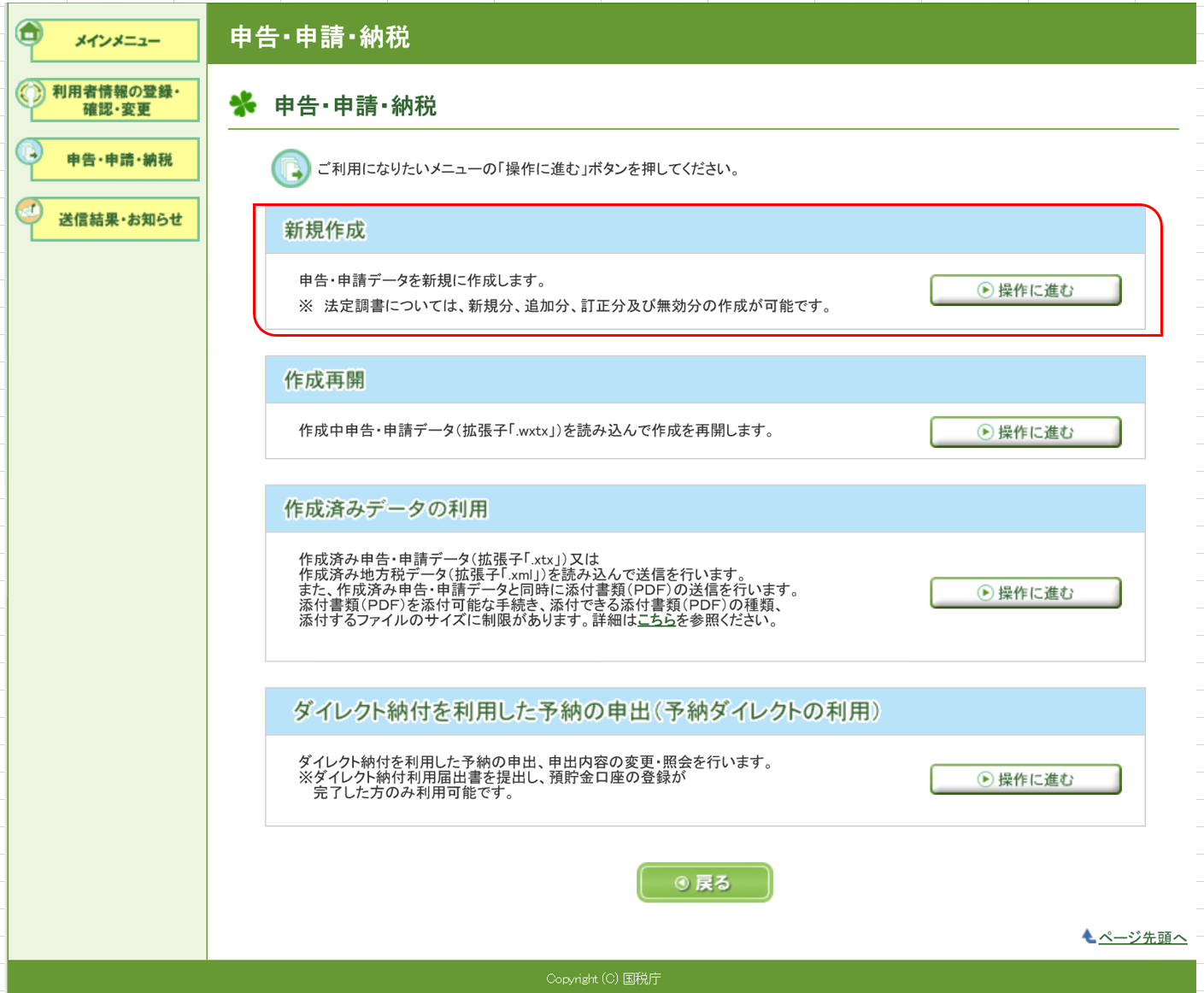

「新規作成」へ進みます。

今回の例では源泉所得税の納付書を作成してゆきます。

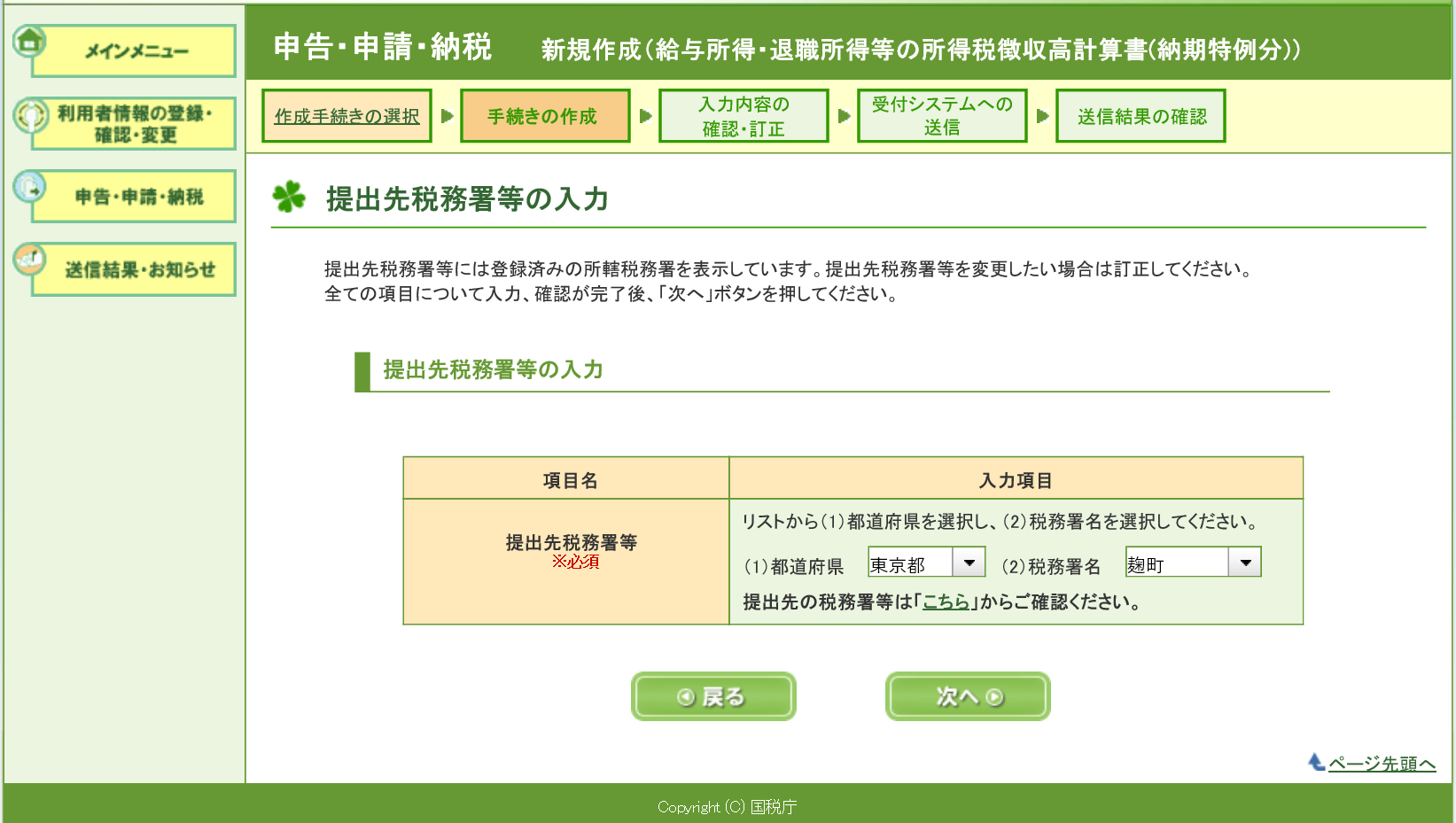

所轄の税務署を選択して次へ進みます。

この画面は納期の特例を選択した場合です。期間を選択し、

該当する項目にチェックを入れて次へ進みます。

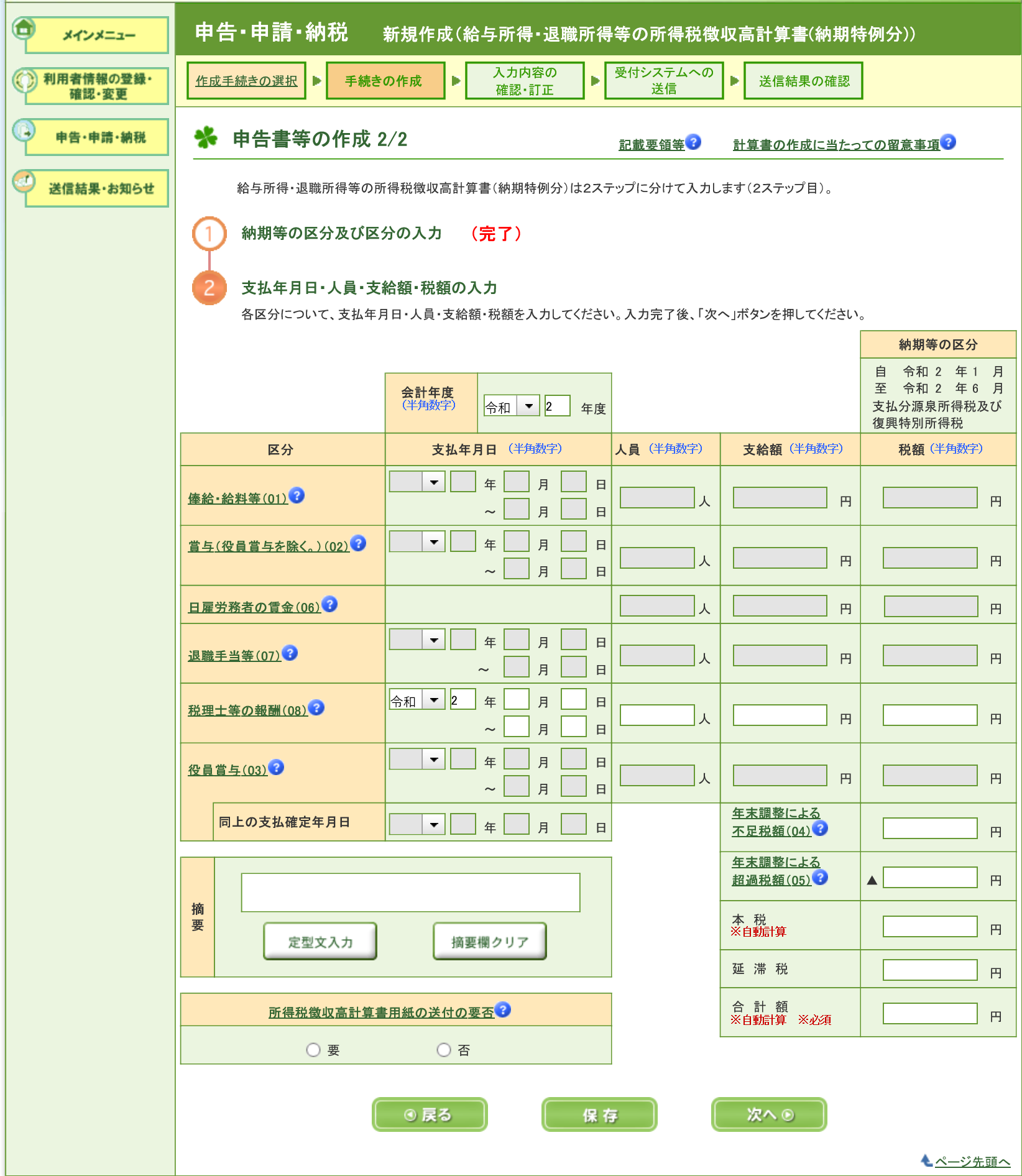

実際の入力画面です。紙の納付書が入力できるようになったイメージでしょうか。

入力を終えて次に進むと…

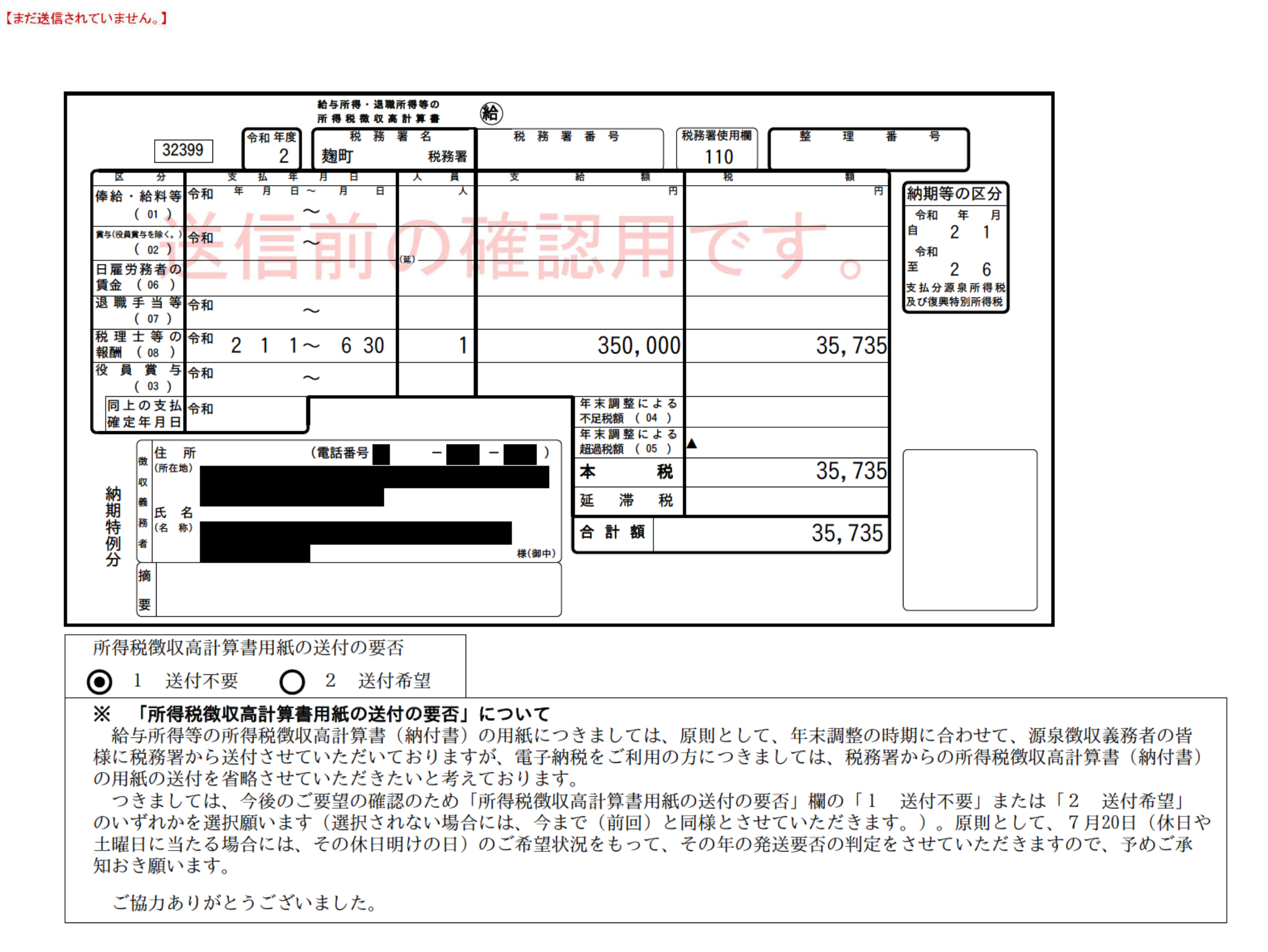

このように、電子データとしての納付書(ドラフト)が出来上がります。 - この段階で顧問先と情報を共有し、納税額の確認します。

- e-taxで申告をおこなう

顧問先からの確認を経て、申告が終わるとこのような画面に映ります。

赤枠で囲った部分が「1クリック」納税へ進むためのボタンです。

納付金額はこのデータから自動連動するため、紙で起こり得る書き損じ等のリスクはありません。 - 納付ボタンを押して終了

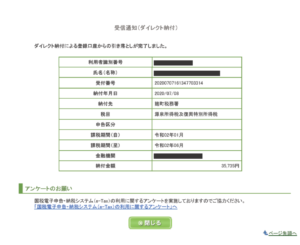

これで納付は完了です。

- 1分ほどで、納税完了通知がe-taxに届くので、これをPDF化して顧問先に送付

こちらが紙の領収書の代わりとなるデータになります。

いかがでしょうか?「納付書を手書きする、郵送する、金融機関に税金を払いに行く」という工程がないので、かなりの時間と手間を削減することができます。

私自身、初めて顧問先へ「電子納税」を導入した際には、納付が完了するまでは「本当にこれだけで終わるのだろうか?」と思いながら進めていたものですが、

実際にやってみると本当にクリック一つで納付が完了します。 顧問先もスムーズに進んで喜んでおられました。

現状の電子納税の利用状況について

余談ですが、電子納税の利用状況についてみてゆきます。

公式な数値と言えないかもしれませんが、内閣府の規制改革推進会議資料に興味深い報告資料がありました。

【内閣府】第5回 デジタルガバメント ワーキング・グループ 議事次第

こちらの論点3において、

「…電子納税利用率は増加してきているものの11.0%にとどまっており…」との記載があります。

このように、電子申告は普及している一方で、納税の場面においてはまだまだ電子化が進んでいないことが分かります。

他にも何か電子納税の利用率に関して言及している資料はないだろうかと、色々と調べてみたのですが、見つからず…。普及率の低さゆえかもしれません。

こちらの議事の全容について興味のある方は、下記をご参照ください。

内閣府:第5回 デジタルガバメント ワーキング・グループ 議事次第

https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/digital/20200127/agenda.html

なぜ、申告の電子化は進んでも納税の電子化は進まないのでしょうか?

税理士側の理由と、お客様側の理由を私なりに考えてみました。

【税理士】

1.書面を別途作成し、かつ金融機関届出印等、顧問先にお願いしなければならない事項もあるので、手続きが億劫になっている。

(普及が進んでいる電子「申告」は税理士のパソコン一つで簡単に行えるので、対照的です。)

2.電子納税の仕組みと手続きを学ぶのが面倒だ、このままで良い(紙の方が楽)、と考えている

【顧問先】

1.「電子」というとなにかとむずかしそうだから、今まで通りの紙で良い

2.領収書という形で証跡を残したい

3.楽とはいっても基本的に年1回※のイベントなので、気にならない

※中間納付、消費税に至っては最大で毎月納めることもありえます。

(積み重ねれば、結構な時間差です。)

こんな感じでなかなか普及が進んでいないのだと思います。

終わりに

今回は、「電子納税」についてお届けしました。

現在はリモートによる作業も進んできていますし、金融機関の窓口も時間帯によっては人が集まりやすい場所と言えますので、これを機に納税の電子化にもチャレンジしてみてはいかがでしょうか。

1度やってみるとその快適さに驚くこと請け合いです。

この記事が少しでも「電子納税」を検討している方の後押しとなれば幸いです。

以上、Matsumotoでした。