こんにちは。matsumotoです。

先日、公認会計士協会主催のIFRS9(金融商品)に関する研修を受講してきました。IFRS9は2018年1月1日降開始事業年度より適用開始となっており、注目が集まっているものと思われます。

そこで、今回から複数回に渡りますが、連載形式で少しずつIFRS9や関連する他の基準について触れてゆきたいと思います。今回は、IFRSにおける金融商品の全体像と、金融資産の分類についてです。

目次

IFRSにおける金融商品会計の全体像

IFRSにおいて、金融商品に関する会計基準は3つの領域(①認識と測定 ②表示 ③開示)をそれぞれ異なる会計基準として取り扱っており、これらは相互に保管し合う関係となっています。また、「公正価値」の概念がしばしば登場するのですが、これはIFRS13において規定されています。

①認識と測定:IFRS9

②表示:IAS32

③開示:IFRS7

※公正価値:IFRS13

従って、IFRS9に限らず、関連する他の基準書も含めて理解することが必要になるのですが、まずは認識と測定を規定するIFRS9から見ていきたいと思います。

金融資産の分類

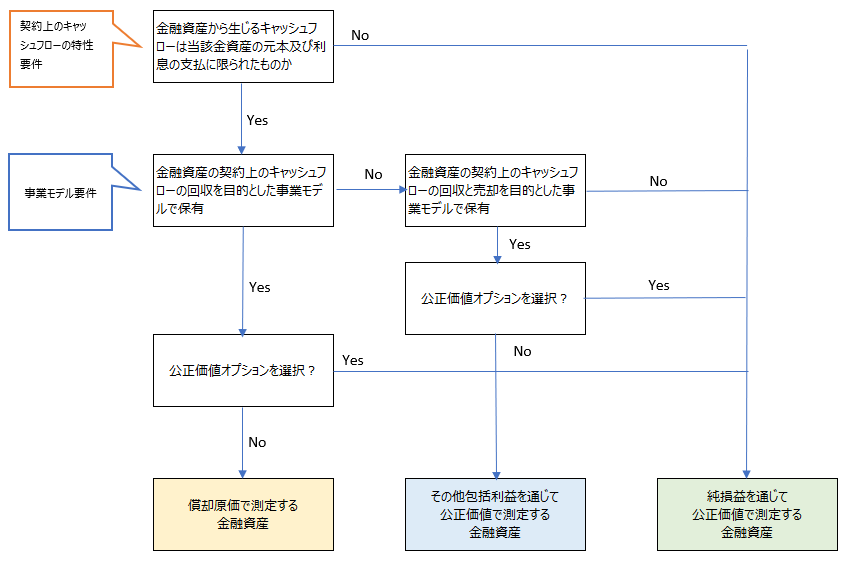

IFRS9では、①金融資産から生じるキャッシュフローはどのようなものか(「契約上のキャッシュフローの特性要件」)、および②当該金融資産を保有する目的はどのようなものか(「事業モデル要件」)、という二つの観点から金融資産を3つに区分します。2要件については下記の通りです。

①契約上のキャッシュフローの特性要件

・金融資産から生じるキャッシュフローは、当該金融資産の元本及び利息の支払いに限られたものか

金融資産からの契約上のキャッシュフローが、特定の日における元本の返済と、元本残高に対する利息の支払いに限られる(原文の”Solely Payment of Principal and Interest”の頭文字から“SPPI要件”と言われています。)かどうかを判断します。

②事業モデル要件

・金融資産の契約上のキャッシュフローの回収のみを目的とする

・金融資産の契約上のキャッシュフローの回収と売却の双方を目的とする

事業モデルは個々の金融資産についての経営者の保有意図によって定まるのではなく、事業部門やポートフォリオ単位などの集約されたレベルで、企業活動に関する観察される事実により判断することになります。個々の金融資産ごとに判断するものでもなければ、企業全体として判断するものでもありません。事業別、部門別というレベルで判断するイメージです。

そして、3つの区分というのは、下記の通りです。

①償却原価(amortized cost)で測定するもの

②純損益を通じて公正価値で測定するもの(Fair Value through Profit and Loss:FVPL)

③その他包括利益を通じて公正価値で測定するもの(Fair Value through Other Comprehensive Income:FVOCI)

なお、上記の2要件に従い①の償却原価、または③のFVOCIに分類される金融資産であっても、企業はFVPL測定のものとして取消不能の選択ができるものとされており、これは「公正価値オプション」と呼ばれていますが、適用できる場面は限定的(当該金融資産を純損益を通じて公正価値で測定することにより、資産・負債の認識と測定上の不整合(ミスマッチ)を解消or著しく減少すると認められる場合のみ)です。公正価値オプションとしては、ヘッジ会計の適用場面が想定されます。

■金融資産の分類判定フローチャート

日本基準との相違

日本基準では、子会社株式及び関連会社株式を除く金融資産は下記の3つに分類することになります。

①売買目的有価証券:時価評価→評価差額は純損益へ計上

②満期保有目的の債券:償却原価法により評価

③その他有価証券:時価評価→「全部純資産直入法」を前提とすれば、評価差額は「その他有価証券評価差額金」としてOCIへ計上

評価方法が3つに分かれるという結論だけ見れば、日本基準とIFRSは概ね似ているのと考えることができるのかも知れません。

ただ、「事業モデル要件」「契約上のキャッシュフローの特性要件」はIFRS独特の概念ですので、IFRSの適用を検討する際にはこれらを一度整理するところかスタートするするのが良いでしょう。

終わりに

今回は主にIFRS上の金融資産がどのように分類されるかということに焦点を当てて記載しました。

次回は「金融負債」の分類や認識(消滅の認識を含む)から再開したいと思います。

長丁場となりそうですが、引き続きお付き合い頂ければ幸いです。

以上、matsumotoでした。