matsumotoです。今回も懲りずに金融商品の減損について考えます。

前回は、金融商品のステージ判定(特に、ステージ2→ステージ3)を考える上で重要な概念である「信用リスクの著しい増大(Significant Increase in Credit Risk:SICR)」について掘り下げました。今回は実際にSICRを判定の一例をご紹介したいと思います。それではさっそくはじめてゆきましょう。

目次

指標の決定と設例

前回のおさらいになりますが、SICRを考える際には、債務不履行発生リスクの変動に基づき評価を行うこととされており、銀行などではそれは通常「倒産確率(Probability of Default:PD)」として考えられています。

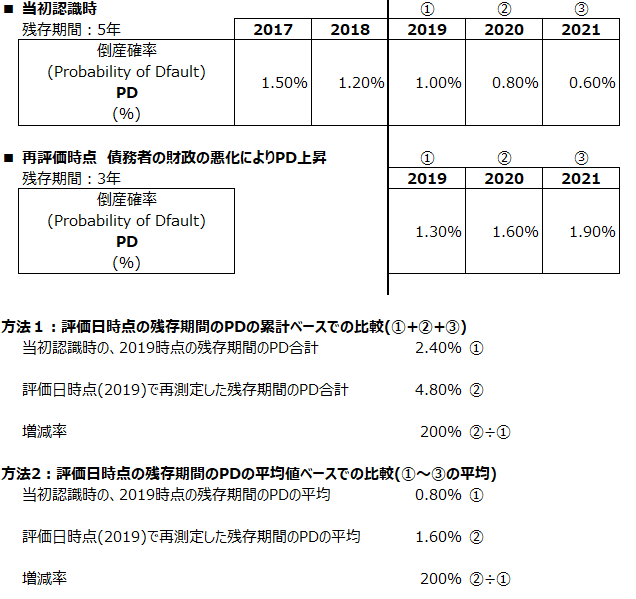

従って、ここではPDを用いた例を取り上げます。下記の設例をご覧ください。

こちらは当初認識時に見積もったPDと評価日時点のPDを比較し、その増減をもってSICRの判定を行う方法です。

比較対象となる数値の取り方ですが、①評価日時点において残存する期間のPD合計をとる方法② 評価日時点において残存する期間のPD PDの平均値をもって比較する方法が考えられます。

ただ、上記の通り結果としては同じになりますので、いずれの方法によるかは好みの問題かもしれません。

閾値の設定

さて、上記でPDの増減を算出してみましたが、これは「著しい増大」と言えるのでしょうか?

この点、 残念ながら IFRSにおいては「著しい」の明確な定義はありません。従って、どの程度変動したら「著しい」と判断するかの閾値が必要になります。ただ、この閾値の決め方についても明確に定められているものではありませんので、合理的な説明がつく設定方法を考える必要があります。

例えば、過去の実績における倒産確率の変動とその後の状況(実際に倒産したかどうか)等を踏まえて閾値を決定するというのも一つの方法として考えられるでしょう。

上記の例において、過去の実績等を鑑みて、閾値を「200%以上」と設定したとすれば、「著しい」増大があるものとして判定されることになります。

終わりに

今回は「信用リスクの著しい増大」の判定方法について一例をご紹介しました。IFRS上明確な方法が定められていないので、正直悩ましい論点であると思います。本件の例が参考になれば幸いです。

以上、matsumotoでした。