matsumotoです。

今回は、弊所が実際に関与した事例(IFRSベースの財務DD)についてお話ししたいと思います。

※顧客との守秘義務の関係上、この記事内容の一部をフィクションとしています。予めご了承頂ければと存じます。

目次

財務DDの概略

IFRSの話に入る前に、まずはDDの概略について。M&Aの場面において、買手は買収対象会社の調査を実施します。

買収対象会社が本当に「買う」に値する会社であるのか?

そのための判断材料の一つとして、このような調査業務があり、

通常は様々な専門家が関与することになります。

私たち公認会計士は「会計」の専門家ということで、通常は

買収対象会社の会計上の問題点などを調査する立場にあります。

こうした調査業務は「財務デュー・デリジェンス=財務DD」と呼ばれています。

ちなみに、調査の項目によっては「●●DD」というように、名前が変わります。

例えば、過去の税務申告書の精査や税務リスクの洗い出しとった調査は「税務DD」と呼ばれ、主に税理士が関与します。

法務上のリスク等を調査するという場合には、「法務DD」と呼ばれ、主に弁護士が関与することとなります。

通常の調査業務であれば、日本の会計基準に照らして調査を進めていくのですが、本件では買手がIFRSを適用しているため、買収対象会社においてIFRSを適用した場合の影響度(論点の洗い出しや具体的な金額影響も含めて)も合わせて調査することとなりました。

財務DDにおいてどのような事を実施しているのか?ということについては

別の機会に譲ることとしまして、今回は特色ともいえるIFRSの影響度調査の

内容について掘り下げてゆきたいと思います。

調査の対象となった会社について

さて、調査の内容に入る前に、調査対象となった会社について

(ぼんやりと)軽く触れておきたいと思います。

【事業内容】

個人や法人から中古品を仕入れ、これをECサイトで販売したり、

オークションの開催を通じて販売することを業としていました。

また、個人顧客のリピーター獲得のため自社のポイントサービスを導入していました。

IFRS上の主要な論点は?

IFRSを検討する上で主要な論点となったのが、収益認識(とりわけ、

収益認識のタイミングやポイント制度)に関することでした。

固定資産やリース、会計方針の統一など、論点としては他にもあるのですが、

今回は収益認識に焦点を当ててご紹介させて頂ければと思います。

さて、収益認識についての規定であるIFRS15号によれば、

収益の計上認識の仕方としては、一時点もしくは時の経過に応じて、

2パターンで認識することとされています。

本件は商品(中古品)の販売という業態から、一時点で認識するという

整理の下に進めます。

そして、 収益の認識タイミングとしては「資産に対する支配が顧客に移転

した時点」とされており、この状況を示す例として

次の5つの状況が挙げられています。

①企業が資産に対する支払を受ける現在の権利を有している

②顧客が資産の法的な所有権を取得している

③企業が顧客に資産の物理的占有を移転した

④顧客が資産の所有に伴う重要なリスクと経済価値を有している

⑤顧客が資産を検収した

これを本件に照らして検討してみると、

・EC販売およびオークション販売における商品発送の場合、商品出荷時

においては上記①~⑤のいずれの要件も満たさない。

・顧客は商品を実際に受け取った際に商品の検収(商品の状態の確認等)を行うが、商品が手元に届くまで商品の検収を行うことができない。

・商品の検収を行い問題があった場合、代金支払を保留することが考えられる。

・顧客は商品を実際に保有しない限り、リスクと経済的価値を有しているとは言えない。

ということで、商品の出荷時には資産に対する支配が顧客に移転したとはいえず、商品の検収時に支配が移転したといえるため、検収時に収益認識をすべき、

という判断となりました。

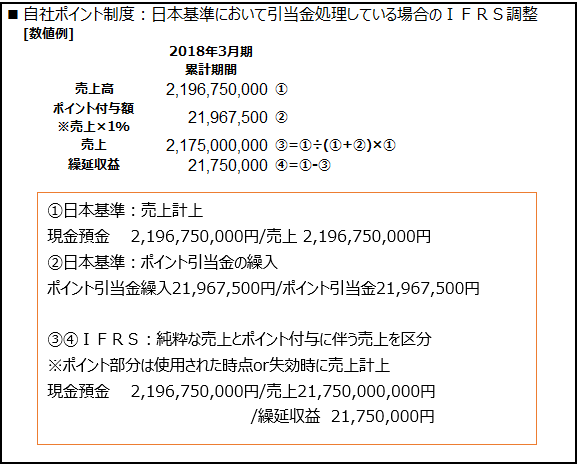

次に自社で付与しているポイント制度について。

日本基準においては、対象会社は直近1年間の顧客からの使用実績に基づき

引当金を計上、引当金の繰入額については販管費として計上していました。

これをIFRSに照らして検討してみると、(顧客からの)ポイント使用に応じることは、

商品の販売とは別個の履行義務として認識されることになります。

従って、売上収益を、純粋な商品販売高と、ポイント部分を分ける調整が必要となります。

仕訳のイメージとしては、次のようになります(金額は実際の調査額ではなく例としています)

終わりに

今回はIFRSベースの財務DDという、弊所の関与事例についてご紹介させて頂きました。

買手がIFRS適用企業において、買収対象会社がIFRSを適用しておらず日本基準を適用している場合、このようなIFRSの影響度を加味した調査業務も必要となります。

以上、matsumotoでした。