Matsumotoです。10月に入りましたが、夏日が続いていますね。

日中と夜の寒暖差は激しくなってきたような気はするので、調整が

難しい時期だなあと思う今日この頃です。

今回は、有給休暇制度に係るIFRSの論点についてお話します。

目次

基準の体系

有給休暇のお話にいきなり入る前に、

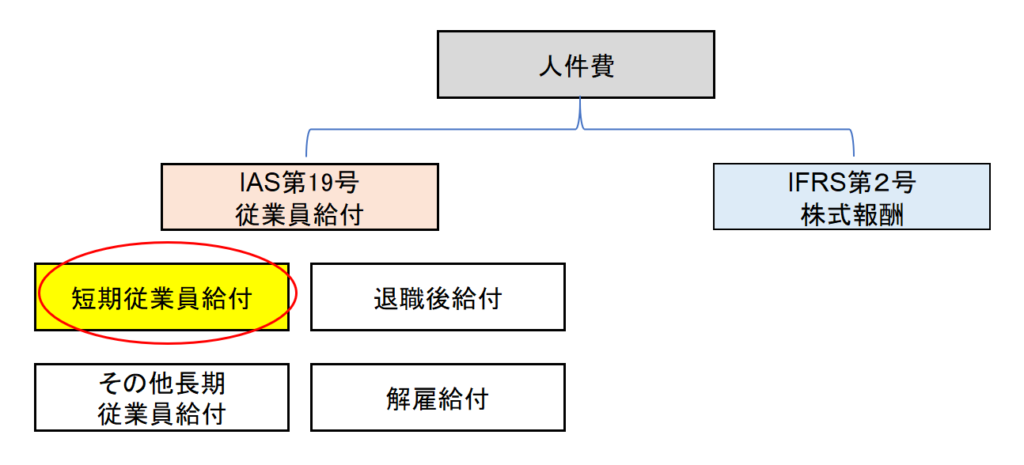

まずは「人件費」に係るIFRSの基準の体系について整理してみましょう。

IFRSでは「人件費」に関して、二つの基準を設けています。

①IAS第19号(従業員給付)

②IFRS第2号(株式報酬)

①の従業員給付はさらに4つに分かれています。

a)短期従業員給付

b)退職後給付

c)その他長期従業員給付

d)解雇給付

今回のテーマである有給休暇は IFRSを導入する上で論点に上がりやすい項目

であり、a)短期従業員給付に区分されるものです。

基準では有給休暇をどのように区分しているか

1)累積的有給休暇:

付与された年度中に使い切らずとも、翌年に繰り越されるもの

例)一般的な有給休暇

2)非累積的有給休暇

付与された年度中に年度中に使い切らないと、失効してしまうもの

例)慶弔休暇や育児休暇、裁判員休暇

ここで、 1)の累積的有給休暇はさらに、

i ) 権利確定するもの

ii) 権利確定しないもの という区分に分かれます。

権利確定するものとは、離職時に未使用の有給休暇の権利について現金の

支払いを受ける権利が与えられているものを指します。

日本の有給休暇制度はいずれの区分になるか?

日本では、労働基準法によって有給休暇の時効は2年と定められており、また、

使わなかった有給休暇は翌年への繰越ができますので、1)累積型有給休暇」に該当します。

さらに、買取は禁止されているので、「権利確定しないもの」という整理に

なります。(海外では有給休暇の買い取り行われているところもあるようです。)

従いまして、これ以降は累積的有給休暇であり、かつ権利確定しない日本での

有給休暇制度を前提として進めてゆきます。

どのような会計処理をするのか?

ざっくりと言うと、

①有給休暇の金額を算定し、

②当期に属する分を、当期の費用として計上する

③相手科目は「未払有給休暇」や「有給休暇引当金」などで処理

従業員が獲得した有給休暇のうち、 消化されていない有給日数のを、

「企業が負うべき債務」と考えて債務計上 するという考えに基づくものです。

どのような計算をするのか?

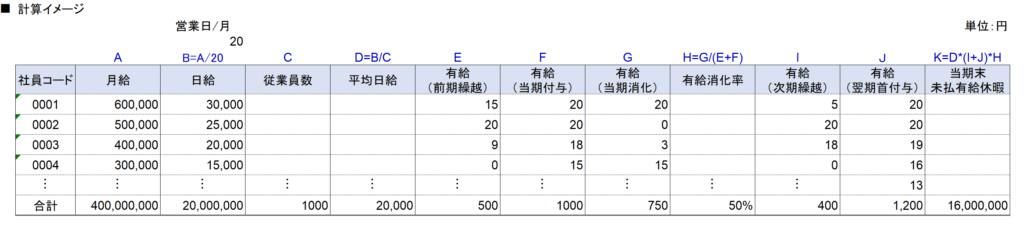

以下で詳しく見てゆきますが、ざっくりと算式を示してみると、

日給×有給消化率×(繰越日数+翌期首付与日)という感じになります。

(計算の具体例については後段で掲載しています。)

有給休暇日数の算定方法とは?

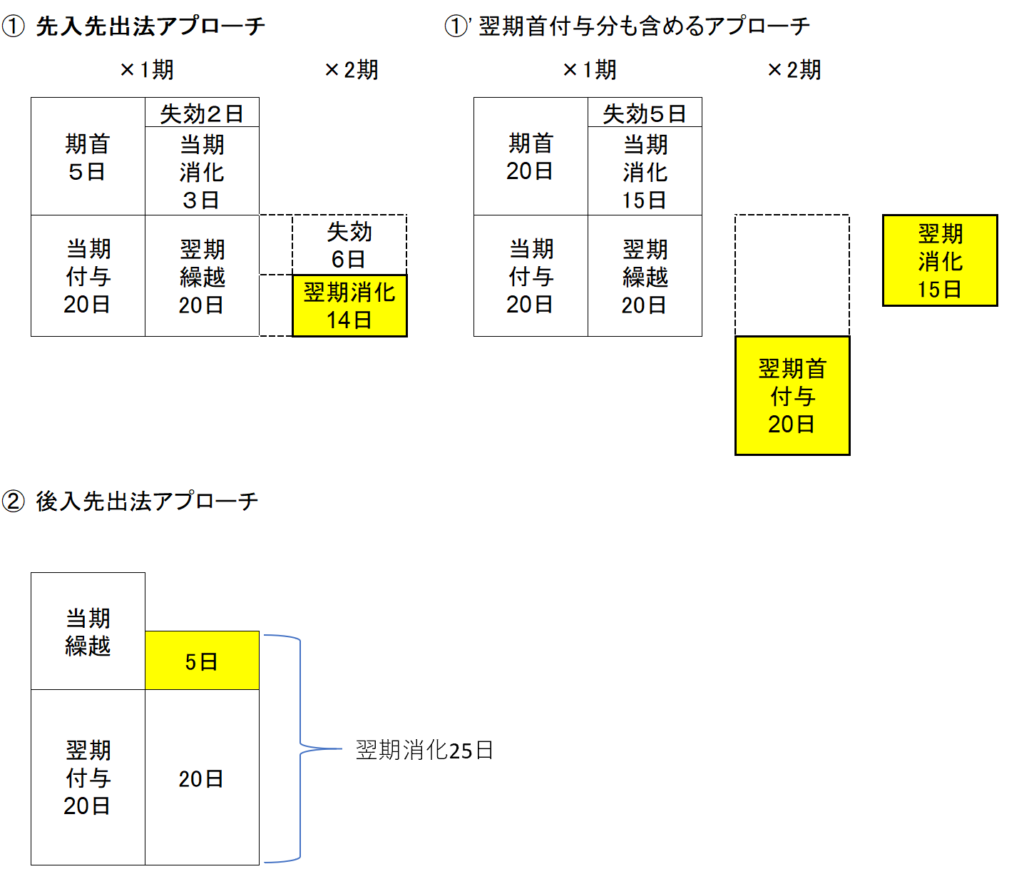

計算のベースとなる有給休暇の日数の算定方法は3つあります。

① 先入先出法アプローチ

有給休暇繰越分のうち、翌期消化見込み分については、 当期に提供した

勤務に基づき付与されたものであるため、当期末に債務計上する 。

当期末未消化で繰り越された有給休暇日数のうち、翌期に消化が見込まれる

日数分の債務を追加金額として計上する 。

①’ 翌期首付与分も含めるアプローチ

翌期首付与の有給休暇は、当期の勤務に伴って発生したものであるため、

有給休暇繰越分のうち、翌期消化見込み分に加え、翌期首付与分の有給休暇

のうち、消化が見込まれる分についても、当期末に債務計上する 。

② 後入先出法アプローチ

当期付与分の有給休暇については、当期の人件費に織り込まれており、

債務計上する必要はない。当期付与分を超えて消化されると見込まれる

場合のみ、追加金額として債務計上する。

実務的にはどの方法か?

最近では、①’ 翌期首付与分も含める先入先出法アプローチ が採用されることが

多いようです。これは、以下のような理由によります。

1) 日本における一般的な有給休暇制度は、前期繰越分から消化することを

定めており、後入先出法アプローチの仮定は、実際の有給休暇の消化順序

と異なることになるため。

2) 日本における労働基準法では、全労働日の8割以上の出勤を前提に有給休暇

を付与することが定められていることから、翌期首に付与する有給休暇

は、当期の勤務提供の結果として付与されるものと考えられるため。

補足) 米国基準における会計慣行は、翌期首付与分も含める先入先出法アプローチ

計算にはどのような資料が必要か?

さて、有給休暇を「測定」して、計上するにしても、どのような資料を整備

すれば良いのでしょうか?計算のためには…

①平均日給を算定する資料

一日当たり人件費を算出することを意味し、 月給や年間給与 月ベース

あるいは年間ベースの営業日数で割る

② 有休消化率算出に必要な資料

消化率を算定するためには、

(3月決算の会社を例に直近の年度踏まえてみますと、)

2019年3月期の有休日数

(2018年3月期からの繰越日数+2019年3月期付与日数)と、

2019年3月期の消化日数が必要です。

有給休暇に係る債務を確定するには、

2020年3月期への繰越日数と2020年3月期の付与日数が必要となります。

③有給日数情報

1)有給付与日数

2)有給消化日数

3)有給残存日数

移行初年度の取扱いと次年度以降

IFRSに移行した際の初年度のB/Sにおいて初めて計上され、負債金額が膨らむとともに純資産が減少することが想定されますが、相手勘定は利益剰余金期首残高となるため、P/Lへの影響はありません。

また、次年度以降は洗い替え方式によることを前提とすれば、従業員数や

有給消化率に大幅な影響が出ない限り、損益への影響は少ないものと考えらえられます。

終わりに

制度としては日本にもある有給休暇ですが、これを会計上負債として計上する、

というのは現行の日本の会計基準上はなく、IFRS独特の処理の一つとなります。

昨今の「働き方改革」から有給「消化率」は今後上昇してゆくのかもしれませんね。

以上、Matsumotoでした。