Matsumotoです。朝晩がめっきり冷え込むようになりました。インフルエンザも流行り出したようですので、

2日前に予防接種を受けてきました。寒波も来ており、冬が近づいてきた感じがしますね。

さて、IFRSにおける人件費シリーズということで、ここ最近はIAS第19号(従業員給付)についてお話をして参りましたが、

今回はIFRS第2号(株式に基づく報酬)についてお話したいと思います。

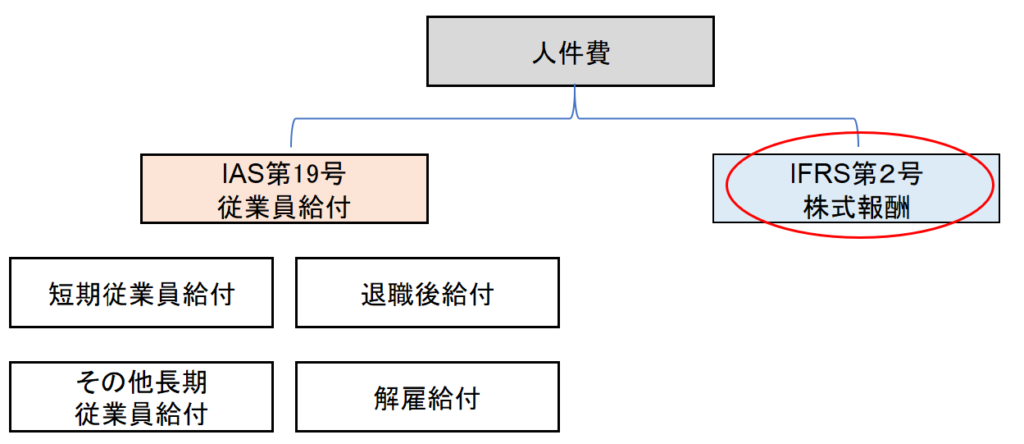

以前、IFRSにおける人件費の規定をこのように整理していました。

短期従業員給付と退職後給付について触れてきました。

今回から、上の図の右側、IFRS第2号についてお話したいと思います。

今回は「導入部」という位置づけで参りたいと思います。

IFRS第2号の目的とは

まずはじめに、IFRS第2号がどのような目的で規定されたものか、という

ところからお話したいと思います。

結論からいえば、”企業が株式に基づく報酬取引を行っている場合に、当該報酬

取引の影響を当期純利益及び財政状態に反映させること”ということになります。

「株式に基づく報酬」と聞いて、思い浮かぶのは何でしょうか?

例えば、IPO準備会社などでも人気の「ストック・オプション」はこの株式に基づく報酬に該当します。

当期純利益及び財政状態に反映させるというのは、P/LとB/Sでこの取引を

どのように(仕訳上)表現していくか、ということになります。

では続けて用語の定義について確認してゆきましょう。

「株式に基づく報酬取引」とは何か?

先に基準の書きぶりから見てゆくこととします。

「株式に基づく報酬」とは、企業が次のいずれかを行う取引と定義されています。

a) 株式に基づく報酬報酬”契約”において、財又はサービスの供給者(従業員を含む)から財又はサービスを受け取る

b) 他のグループ企業が財又はサービスを受け取る場合に、株式に基づく報酬契約においてその供給者との取引を決済する義務を負う

例えば、企業とその従業員との間に、”契約”で所定の権利確定条件(一定期間の勤務など)を満たせば、従業員にその企業の株式やストック・オプションなどを受け取る権利を付与することとされており、それに基づいて従業員から「労働」というサービを受け取ることが「株式に基づく報酬取引」ということになります。

そして、財又はサービスを受け取るというのは、会社と従業員の関係にフォーカスしてみると、従業員から会社に対する日々の勤務や労働、ということになるでしょう。

会計上の考え方は?

IFRS第2号において、株式に基づく報酬取引はどのような整理がされているのでしょうか?

会計上の考え方として、従業員等から提供を受けた財又はサービスは、

その受領と同時に”費消”される、という考え方に基づいています。

(これは日本におけるストック・オプションの会計処理も同様の考え方です。)

従って、提供を受けた財又はサービスの費消を「費用(または資産)」として認識

するとともに、その対価として企業が従業員等へ付与したストック・オプション

などの持分金融商品を「資本(または負債)」として認識することになります。

また、IFRS第2号では、株式に基づく報酬取引を大きく2つに分類しています。

1)現金決済型の株式に基づく報酬取引

こちらは文字通り、現金等の財産を会社が従業員等へ払い出すことにより決済

するというものです。

具体的には、従業員にある一定期間における発行企業の株価の上昇に

基づいて現金を受領する権利を付与する取引(つまり従業員は値上がり益相当

分の金銭を会社から受け取る)が例として挙げられます。

実際には決済の決定即支払ということはないので、一度

負債勘定(未払費用など)に計上し、実際の決済のタイミングで取り崩す、という

イメージです。

仕訳のイメージを示してみると、下記の通りです。

費用(または資産)×××/負債(未払費用など)×××

その後、

負債(未払費用など)×××/現金預金×××

2)持分決済型の株式に基づく報酬取引

こちらは、ストック・オプションなど、企業が発行する持分金融商品を従業員等

から受けた財又はサービスの対価として発行するというものです。

仕訳のイメージとしては、下記の通りです。

費用(または資産)×××/現金預金×××

さて、大きく2つに分類、と言ったのは、実際には他に3つ、計5つに分類

されているからなのですが…他の3つは日本の実務上はあまり見られないので、突っ込むことはせず分類の記載だけに留めたいと思います。

3)源泉徴収義務のための純額決済特性を有する株式に基づく報酬取引

4)現金選択権付きの株式に基づく報酬取引

5)グループ間企業の株式に基づく報酬取引

終わりに

今回からIFRS第2号についてのお話ということで、「導入部」的な位置づけで

お送り致しました。

次回以降、主に持分決済型と現金決済型のお話をメインに掘り下げて行きたいと思います。

以上、Matsumotoでした。