こんにちは、matsumotoです。

先日、幣所代表のhagiyamaと共にIFRSの論点の洗い出しも絡めたDDを終えて参りました。IFRSまで検討するDDというのは稀ですが、幣所らしさを出せた業務となりました。今回はそのDDのIFRS検討の中でも項目として挙がったIFRSにおけるリース取引について、日本基準との相違も交えながら触れていきたいと思います。

IFRS上のリース取引については、IFRS16として整備され、2019年1月1日以降開始事業年度より適用となりますが、本稿執筆時点ではIFRS16適用前となりますので、現行のIAS17での取扱いも含めて記載しております。また、借手となることを想定して、貸手の処理については今回は触れておりません。予めご了承ください。

目次

日本基準におけるリース取引

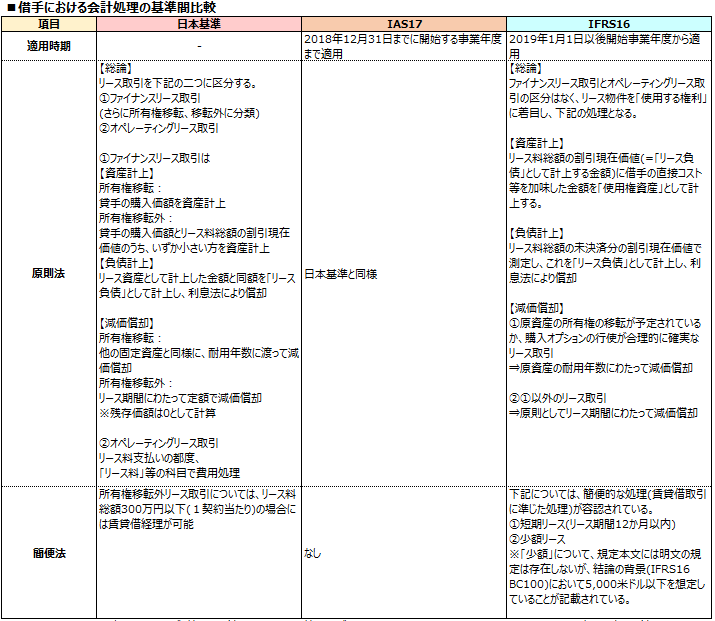

日本基準においては、リース取引をファイナンスリース取引とオペレーティングリース取引に区分し、ファイナンスリース取引については売買取引、オペレーティングリース取引については賃貸借取引として取扱います。

ファイナンスリース取引ではリース資産を計上、他の固定資産と同様に減価償却により費用化し(所有権移転の有無により耐用年数や償却計算が異なります)、同時に計上されるリース負債は利息法により償却します。オペレーティングリース取引ではリース料支払いの都度、「リース料」等の科目で費用処理します。

なお、所有権移転外ファイナンスリース取引には実務上の簡便法として、1契約当たりのリース料総額 が300万円以下のリース取引については上記の取り扱いによらず、オペレーティングリース取引と同様の処理が認められています。とりわけ中小企業においてはこの簡便法を適用しているところが多い印象を受けます(今回のDDで調査対象となった企業も簡便法を採用していました)。

IAS17におけるリース取引(2018年12月31日まで)

基本的に日本基準と同様の取扱いとなりますが、簡便法に関する規定が存在しないのが特徴的です。

つまり、少額のリース取引であってもファイナンスリース取引に該当する限りにおいては全て資産と負債を計上し、管理を余儀なくされるということになります。実務を考えると煩雑な印象を受けますね。

2019年1月1日からはIFRS16に移行されます。

IFRS16におけるリース取引(2019年1月1日から)

IFRS16の大きな特徴といえば、借手のリース取引についてはファイナンス、オペレーティングの”区別をしない“という点でしょう。IFRS16では、借手は契約期間においてリース物件を「使用する権利」を得たものとして捉え、これを「使用権資産」として資産計上することを求めています。日本基準でオペレーティングリース取引として費用処理されていたものについても原則として資産計上されますので、影響が大きい企業もあるのではないでしょうか。

一方で、IAS17において規定のなかった簡便法がIFRS16においては「短期リース」と「少額リース」の規定が設けられ、これらに該当するものについては賃貸借経理が容認されています。

なお、「短期」とはリース期間が12か月以内のリースを指し、「少額」についてはIFRS16の本文には明文の規定はありませんが、結論の背景(IFRS16 BC100)に新品価値5,000米ドル程度以下と記載されています(絶対的な数値基準ではありません)。

ここで、日本基準で簡便法を適用していた企業は約50万円超~300万円以下のリース取引をどのように考えるかが問題となりますが、これについてはIFRSにおける一般的な重要性の概念の下で、重要性のないリース取引であれば必ずしもオンバランス処理が要求されるわけではないものと考えられます。企業規模等を勘案し、資産計上が必要になる企業もあれば、簡便的な会計処理でも差し支えない企業もあるでしょう。

IFRS16を検討する上で、この「少額」をどのように定義するかは一つの課題となりますが、IFRS導入済みのとある企業においては「20万円」を基準としていました。これは日本の法人税法における「一括償却資産」の処理と整合するように定義付けたとのことです。確かにこの方法によれば、「少額」がいくらかについて日本の税法とIFRS16上で分けて考える必要がなく、事務負担にも考慮した良い方法だと思います。

基準間比較

終わりに

IFRS16を適用するとなれば、日本基準に比してオンバランスするリース取引が増えることが想定されますますので、リース契約の一覧や返済予定表をしっかりと整備し、管理できる体制の構築が望まれます。また、「少額」の定義についても早めに整理しておくのが良いでしょう。

適用は2019年1月1日以降となりますので、適用後の動向については別の機会に投稿したいと思います。

以上、matsumotoでした。