Matsumotoです。

今回はIFRS第16号(リース)に関する続報といいますか、実際に弊所が関与し、論点となって事項について取り上げたいと思います。

巷では借手の処理についてはよく見かけるのですが(大きく変わるのは「借手」なので、当然と言えば当然なのですが。)、今回は「貸手」側の事例となりますので、貸手となる法人様向けの内容になるのかなと思います。それでは早速始めてゆきましょう。

・IFRS第16号(リース)の「貸手」への影響

IAS第17号からIFRS第16号になると、「借手」側からすれば今まで賃貸借経理してい取引が資産計上の対象となる、処理が煩雑になる等、世間を騒がせていますが、「貸手」側の立場としては旧基準のIAS第17号から殆ど変更点がなく、リース取引を一定の判断要素(IFRS第16号の63項など)を経てファイナンス・リース取引とオペレーレィング・リース取引に分類する(デュアル・モデルと言われたりします。)ことになります。日本基準と比較しても大きく変わるところはなく、IFRSを適用を検討する際には「借手」に比して負担は少なくて済むでしょう。

・複合的なリース取引について

例えば貸倉庫を土地と共にリースに出す場合など、土地と上物がセットの契約も少なくないと思います。その場合、リース契約はどのように考えるのでしょうか。

結論としては、原則は別個のものとして分けてそれぞれオペレーティングリース(OL)かファイナンスリース(FL)かの判定を行いますが、いずれも明らかにOLとなることが想定される場合等、特定の場合に限って一体として(そしてOLとして)判定することなります。IFRSの条項としては、B55-57が参考になるでしょう。

・割引率について

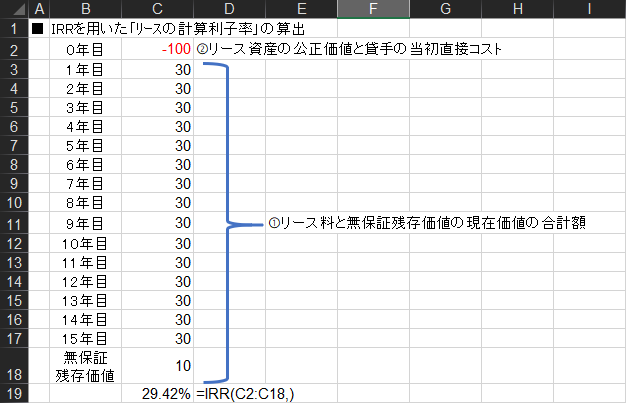

「貸手」からすれば、次の①および②を等しくする率が「リースの計算利子率」と呼ばれています。

(IFRS第16号付録のAより)

①リース料と無保証残存価値の現在価値の合計額

②リース資産の公正価値と貸手の当初直接コストの合計額

計算については特に難しいところはなく、Excelを用いて、IRR関数を使うことで容易に算定することができます。

ただし、実際に問題となるのは、②に比して①が相当に高額となる場合です。

このとき、上記に沿って計算をすると、割引率が相当に高く算出されます。弊所の関与事例においても、①に比べて②が相当に高い契約があり、割引率を算定してみると、割引率が約30%近くになってしまう事例がございました。

実際の数値とは異なるのですが、数値を簡素化した例を取り上げました。計算上そうなるとはいえ、割引率をこのままの約30%として考えて良いものでしょうか。このようなケースでは、市場金利との比較でいずれが妥当な割引率かを検討することが必要になるものと考えられます。

・終わりに

今回は3つの論点について取り上げてみました。いずれもリースの会計処理を考える上での基礎となる事項ですが、実務上、最も頭を悩ませるのが、割引率の決定の話になるのかなと思います。

IFRS第16号は2019年1月1日開始事業年度 (3月決算会社であれば、2019年4月1日~2020年3月31日の年度) から適用となっています。

本稿掲載日が2019年4月6日。既に適用は始まっています。

本稿がこれから適用を考えている「貸手」の方の一助になれば幸いです。

以上、久々のMatsumotoでした。