Hagiyamaです。

本日、この記事投稿日の7月6日は「公認会計士の日」です。

7月6日が公認会計士の日とされる理由は次の通りです。

昭和23年(1948年)7月6日に

公認会計士法が制定されたことから、

この日を「公認会計士の日」に制定しました。

(日本公認会計士協会ウェブサイトより)

毎年、公認会計士の日では記念講演としてCPA協会東京会が著名人を呼び、公認会計士やその家族向けに講演をしていただくのですが、今年度の講演は残念ながらコロナのため中止となりました。

(昨年2019年度の著名人は、ジャパネットたかた創業者の高田明氏でした)

東京都に緊急事態宣言が解除された2020年5月25日から、この記事の執筆現在で1ヵ月ちょっと経ちます。

街行く人の数を見ると緊急事態宣言前の状態に戻りつつあるように感じますが、コロナ感染者数は安心できるほどには減っていません。

まだまだ油断できない日々が続きます。

前置きが長くなりましたが、今回は貸付金の時価評価方法についてお話しします。

まずは、「貸付金の時価」とは一体どのようなものでしょうか?

貸付金には上場会社の株価みたいに明確な時価があるものでもありませんし・・

貸付金の時価は、「将来得られるキャッシュフローを市場金利で割り引いた現在価値」として算出します。

(割引現在価値の概念の説明は割愛)

もし「市場金利=貸付利率」であれば、貸付金の時価は貸付額と同額となります。

ですが、市場金利と貸付利率が全く同じという事は稀で、たいていは両者に差があります。

市場金利と貸付利率の差、および時価と貸付額の大小には、下記のような関係があります(期日に貸付額面額を全額回収可能と仮定)

・市場金利よりも高く貸し付け → 時価 > 貸付額(額面額)

・市場金利よりも低く貸し付け → 時価 < 貸付額(額面額)

この不等号については、直感的に理解できるかもしれません。

もし市場金利よりも高く貸し付けていれば、得られる利息キャッシュフローは市場金利よりも多いため、経済的価値の流入である資産としての貸付金の価値(=時価)は額面よりも上がります。もし低い場合はその逆となります。

ここまでは基本的な話で、ここからがこの記事の題にある応用編です。

上記では貸付金の全額が回収可能としていますが、では貸付金の回収期日がない場合はどうなるでしょうか?

貸付金の回収期日が無い場合、いつその元本のキャッシュフロー収入があるかがわからないということになります。将来いつ発生するかわからないので、元本収入を現在価値に割り引くことも出来ません。

回収期日がない場合とは例えば、親会社が在外の関係会社へ資金を貸し付ける場合において、その会社を支援する目的で回収期日を契約書に記載しない場合があります。

下記に簡単な例を挙げます。

<設例>

Q:関係会社への貸付額100百万円、市場金利3%、実際貸付金利1%の場合(回収期日は契約上定め無し)の貸付金の時価額?

A:貸付金の時価=33百万円 (百万円未満切捨)

(参考:貸付時の仕訳)

(借方) (単位:円)

貸付金 33,333,333

関係会社株式 66,666,667

(貸方)現金及び預金 100,000,000

貸付金の時価は、計算の結果、33百万円となります。

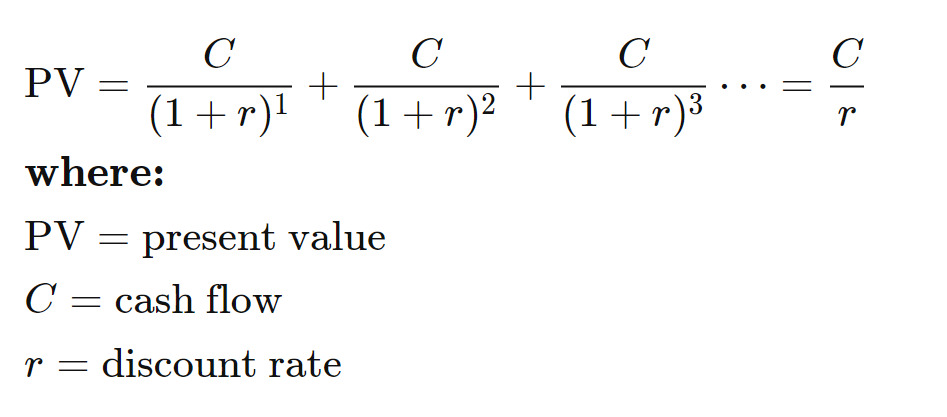

この計算方法は、毎年の金利が永久に続くとした場合の「永久年金型」の公式に当てはめて計算します(数式クリックで拡大します)

これを見て数学の苦手な方にとっては「うっ・・」と思われるかもしれませんが、計算方法は極めて単純で、毎年のキャッシュフローを割引率(市場金利)で割るだけです。

この例では、Cはキャッシュフローなので毎年1百万円(=100百万円×1%)、rは割引率なので市場金利の3%、これらをPV(現在価値=時価)算出の公式に当てはめると、1百万円÷3%の33百万円となります。

元本の回収については、永久金利型の計算においては考慮されません。

時価と貸付額の差額の66百万円は、支援目的のため関係会社株式として処理します。

こう考えると、契約書に元本回収期日未記載の場合(つまりその会社の支援目的の場合)、貸付金自体の時価は実際の貸付額よりも大幅に目減りすることがわかります。

その差額が、関係会社株式、つまり投資として処理されるということがわかります。

IFRS9号(金融商品)において低利で貸し付けた場合における明確な記述はありませんので、原則主義に則り理論を考えて会計処理する必要があります。